- Article Title

- 株式市場乱高下の影響と今後の注意点

大槻 奈那

2024/08/07

8月の株価乱高下は、要因が複合的で動きが急激だったため、年初来の株価上昇率が高いセクターが売られるという非合理的な動きとなった。8/6~7に、主因の一つである日銀の方向性が明確化された結果、円安継続との見方が広がり、市場は鎮静化した。しかし、過去の市場ショック後は、多くの場合二番底が訪れ、その後の回復速度は経済の足腰の強さ次第となった。今後の焦点は金融政策よりも経済実態に移る。当面は米国経済を注視しつつ、やや慎重な運用を心掛けたい。

8月初頭の日本株の衝撃的な暴落に続き、その後の上昇もまた急激なものとなった。セクター別に8月月初の下落率をみると、年初来の上昇率との間に逆相関がみられた(図表1)。一方で、株価は各業界のPERにも、今期の予想増益率にも影響を受けていないように見えることから、企業のファンダメンタルズから判断された売りではなかったと考えられる。

非合理的なパニック売りが生じた背景としては、下落の原因が一つに特定できない中で急激に株価が動いたため、市場が大きな不安に駆られたと考えられる。下落の要因として挙げられているのは、米国の景気後退懸念、日銀の継続利上げの可能性、これを受けた円高等だった。

過去の市場ショックでも、同様に、複合的な要因で下落幅が大きくなった例がいくつかみられる。例えばブラックマンデーでは、日本マネーのNTT新株発行に備えた資金の本国還流、米金利の上昇、イランによる米タンカー攻撃、先物のパニック売り、「ポートフォリオインシュランス」と呼ばれるプログラム売買等が要因として挙げられている。

しかし、8/6の財務省、金融庁、日本銀行の三者会合と翌8/7の日銀・内田副総裁の講演で、「株価や為替相場が不安定な状況で利上げは行わない」との方針を明示したことから、市場の予想する1年先の金利は一気に植田日銀総裁就任前後の水準まで低下した(図表2)。これで少なくとも懸念材料の一部は払拭されたといえよう。

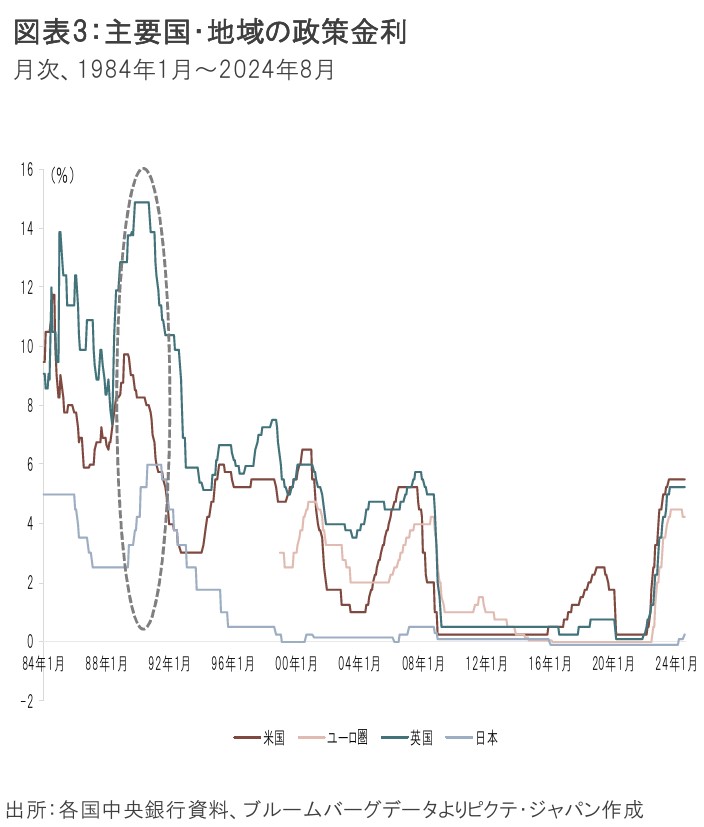

今回の乱高下で示された最大の教訓は、異例の金融緩和の巻き戻しはやはり容易ではない、ということだろう。欧米の利下げと日本の利上げが同時並行するのは極めて稀で、過去には、1980年代末を除いて殆ど例がない(図表3)。80年代末については、結果として日本のバブル崩壊の底が深くなってしまったことから、タイミングには疑問を残す。

一方、先月の日銀の利上げは、欧米の利下げの方向性に逆行するものではあったが、日本の経済物価動向や、異常な緩和からの脱却を急ぐという趣旨から理解できないものではなかった。しかし、更なる引き締めを示唆した日銀に対し、市場が示した反応の意味するところは大きい。今後の利上げは極めて慎重に行わざるを得なくなったと思われる。

今後また急速な円高に振れれば株式市場も不安定化する。それが懸念される状況では利上げは行われないとすれば、少なくとも米国の動きが明確化するまでは円安が継続すると見るのが自然だ。円安は、業界によっては収益にマイナス影響を与える。ところが、株価に対しては総じてプラスとなる(図表4)。

これは、円安で製造業を中心に景気が回復すれば、設備投資や個人消費の活発化を通じて、幅広い業界に恩恵が広がると市場が解釈するためだろう。なお、継続利上げの可能性が後退したからと言って利下げが行われるわけではない。このため、既に行われた7月末の利上げがどの程度景気鈍化をもたらすかは、株価のリスク要因になりうる。しかし、0.15%程度の利上げでは、企業の利益に対してほとんど影響を与えないと試算される(図表5)。しかも、リーマンショックの頃などと比べても企業の資本が厚くなっていることから、企業の信用力は懸念材料にはならないだろう。

一方で、住宅価格については、利上げによる一定のマイナス影響が懸念される。但し、最近の住宅価格は、金利よりむしろ株価との連動性が高いことから、株価の安定化を前提とするなら、住宅価格も今のところ大きな懸念材料にはならないだろう。

そのように考えると、市場はこのまま回復基調を維持すると見ていいのだろうか。過去の代表的な市場ショックでは、その後の回復速度に大きな違いがみられる(図表6)。違いを生んだのは、影響の波及度合いと経済のファンダメンタルズの強さと考えられる。実体経済が弱かったことから、市場の回復が遅かった典型例は、1929年の世界恐慌である。また、リーマンショックは、金融機関への支援を表明して早期の持ち直しが見えたかと思ったら、欧州に飛び火して影響が長引いた。

一方、今回の暴落の先例として多く引き合いに出されたブラックマンデーは、その後の回復度合いではむしろ好事例となっている。これは実体経済が相応に強く、株価の割高感がなかったため等とされる。

現在の日本の実体経済は堅調である。実質賃金の上昇や、株価が(下落したとはいえ)昨年比で上昇していることによる資産効果等も下支えしよう。問題は、米国の景気動向である。また、一度恐怖を味わった投資家マインドは、ダウンサイドに敏感になることから、過去の市場ショックでも二番底をつけるケースが多かった。

当面は、注目点を国内金融政策から米国経済に移し、やや保守的なポートフォリオ構成で臨みたい。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。