- Article Title

- 米FRB金融政策の見通し - 時期は後ずれ回数は減少 -

2024/05/01

米連邦準備制度理事会(FRB)による利下げは開始時期が後ずれし、利下げ幅は小幅に留まるものと考えます。

・根強いインフレ、底堅い労働市場、金融情勢の緩和等、米国経済の現状を考えると、政策金利の誘導目標は、当面、据え置かれる公算が大きいように思われます。インフレ指標の急激な転換がない限り、早ければ6月と見えられていた利下げ開始の可能性は消えつつあります。ピクテでは、従来予想に比べて利下げ開始の時期が後ずれし、利下げ幅は縮小するものと見方を変えています。

・利下げの開始時期はインフレの先行きにかかっており、市場では7月と9月の予想が拮抗しています。インフレの収束に向けた道のりは険しいものとなりそうですが、FRBが注視する個人消費支出(PCE)コア指数の伸びは鈍化し、6ヵ月平均値は7月の連邦公開市場委員会(FOMC)開催日に向けて改善基調を辿ることが予想されます。FRBは、経済見通しを更新する会合(6月、9月および12月)での政策変更を好む傾向が強いとはいえ、最初の利下げを大統領選直前の9月の会合まで先延ばしにするリスクとの兼ね合いを図らなければならないと思われます。

・ 2025年については段階的な利下げを予想しており、今回の利下げサイクルの最終到達金利(ターミナル・レート)は、FRBの予想中立金利の中央値(2.6%)を上回るものと見ています。

・インフレがピクテの予想よりも根強い場合には、2024年内の利下げが1回、あるいは利下げが行われないリスクが著しく強まりますが、利上げのハードルは極めて高いと考えます。利上げの正当化にはインフレ率がFRBの目標を上回る水準で高止まるだけではなく、上昇の勢いが急激に加速する必要があるからです。

・ FRBは労働市場の底堅さよりも脆弱性に、より敏感に反応すると予想しています。昨今の移民の増加は、賃金上昇圧力を伴わない雇用の増加をもたらす一因となっていますが、労働市場に目に見える亀裂が入り始めれば、FRBは予想以上の利下げで迅速な対策を講じるものと考えます。

・ 5月のFOMCでは、バランスシートの縮小ペースの減速(QTのテーパリング)が発表されるものと見ています。これはテクニカル面での懸念に対応するものであり、金融政策に直接的な影響はないはずです。

消費者物価指数(CPI)について、パウエルFRB議長は、1月と2月の堅調なインフレ率を、昨年末の季節要因の残存に起因するものとみなそうとしていました。しかし、3月のCPIがこうした見方に対する強い反発材料となり、極めて大きな意味を持つことになりました。

2023年下期にはインフレ圧力が和らいで、2024年3月にも最初の利下げが行われるとの期待を煽る「パウエル・プット」を促しましたが、1月および2月に続いて、3月もコア指数が事前予想とは裏腹に大幅に上昇したことから、トレンドは、1-3月期に反転したものと考えます。

年初以降の強いインフレ指標は、利下げの前提条件である、インフレ率が持続的に2%に向かっているというFOMCの確信を揺るがしたように思われます。従って、早ければ6月と見られていた利下げ開始の可能性は消えつつあると見えています。強いインフレ率を示唆する指標が続いたことから、FRBが心置きなく利下げに踏み切るには、弱い数値が続く必要があるように思われます。しかし、6月までにCPIの発表は2回に限られ、さらに2回目はFOMCの初日にあたる6月12日に発表されるため、6月のFOMCまでにFRBが利下げに対する自信を回復する公算は小さいと考えます。

利下げの開始時期はインフレの先行きにかかっており、市場では7月と9月の予想が拮抗しています。ピクテは、向こう数ヵ月のうちにもインフレが鈍化し始める可能性があると見ており、FRBが注視する基調的なインフレ指標であるPCEコア指数の3ヵ月平均予想は、1-3月の平均予想(0.33%)を下回ると見ています。ピクテの予想が実現すれば、6ヵ月平均予想は、7月の連邦公開市場委員会(FOMC)開催日に向けて改善基調を辿ることが予想されます(図表1)。

改善基調は9月の会合までにより顕著なものとなることが予想されます。FRBはドットプロット(FOMC参加者のFF金利予想を示す点の分布図)と経済見通しを更新する会合(6月、9月および12月)での政策変更を好んでいるように思われる一方で、大統領選直前の9月の会合まで、最初の利下げを先延ばしにするリスクとの兼ね合いを図らなければならないと思われます。大統領選に近い時期に政策変更を行うことは当然可能であり、過去にはそうした例も確認されますが、緊急性を要するとの印象を与えないよう、選挙直前の最初の利下げは、恐らく控えるものと思われます。ニューヨーク連銀のダドリー前総裁は、大統領選の6日前に開かれた2016年11月のFOMCで、根拠のない緊急性を示唆することになるとして、選挙直前の利下げに反対しています。

ピクテは、インフレの鈍化と労働市場の悪化を受けて、2024年下期に連続利下げが行われると見ていたのですが、現時点では、FRBが慎重な利下げを行って、最初の利下げの後は利下げを一時停止し、12月に再開の後、四半期毎の利下げを行うものと見方を変えています。

労働市場は引き続き、総じて堅調です。労働需給のバランスは改善されつつあるものの、依然として需要がより強く、労働市場は厳しい状況が続いています。こうした状況は、インフレの高止まりに直面するFRBが、忍耐強く利下げを待つことを可能にするものであり、連続利下げはもはや正当化されないと考えます(図表2)。

需要サイドでは、求人数が急速なペースで増加しており、求人の範囲も広がっています。求人件数は、2023年には減少したものの、その後は横ばいで推移し、高止まりしています。また、求人倍率は、2023年に急落した後、2024年年初以降は、概ね横ばいで推移しています。一方、供給サイドでは、移民の急増が労働人口の増加に大きく寄与しており、労働人口全体に占める米国以外の国で生まれた労働者の比率が急上昇しています(図表3)。

一方、労働需給の緩和の兆しも現れています。雇用主は解雇には消極的な一方で、労働時間を減らしてきました。特に中小企業を対象にしたアンケート調査は、雇用主の採用意欲が失せる状況を示唆しています。離職者数はコロナ禍直前の水準にまで減少しており、離職率の低下によって、有能な人材を惹きつけるために報酬を引き上げる必要性が薄れています。実際に、直近の指標は、賃金の伸びの鈍化を示唆するものとなっています。賃金上昇圧力の緩和により、FOMCが労働集約的なコア・サービス部門のインフレ鈍化継続について、確信を持つことにつながると考えます。

5月のFOMCでは、バランスシートの縮小ペースの減速(QTのテーパリング)が発表される、との見方は変わりません。FRBは資金調達市場に不要な弊害を起こさずに、バランスシートの規模を縮小することを目指しています。これはテクニカル面での懸念に対応するものであり、金融政策に直接的な関係はないはずです。

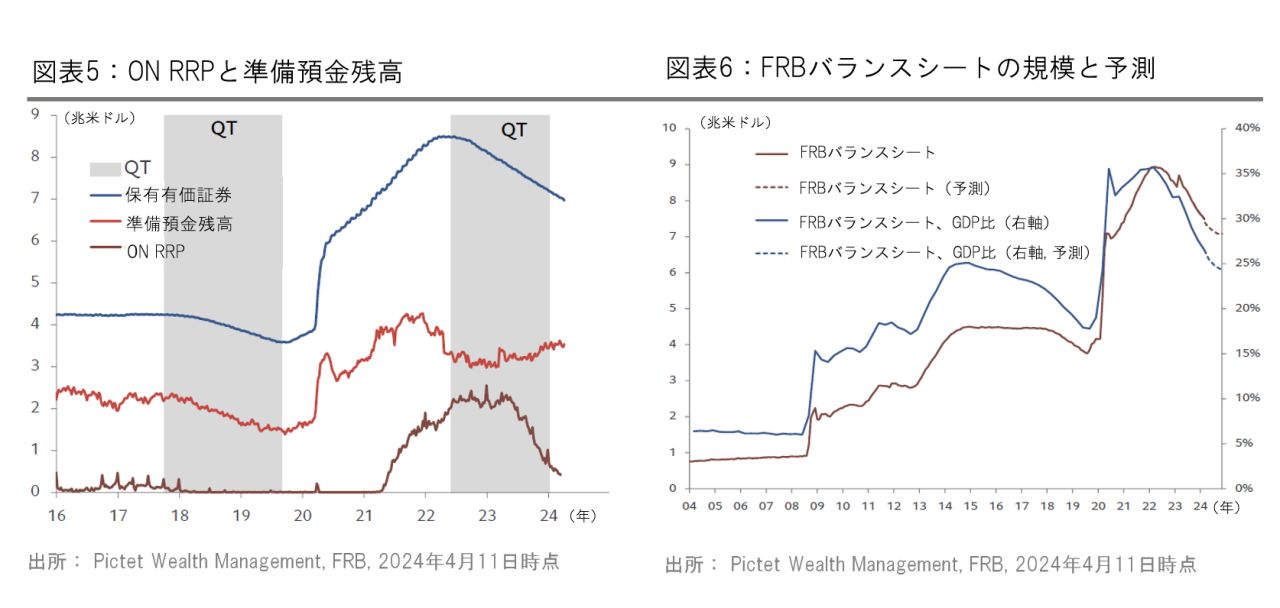

2022年(6月)の量的引き締め(QT)開始以降のバランスシートの大幅な縮小は、主に、翌日物リバースレポ(ON RRP)ファシリティーの利用の減少に起因しており、準備預金は高水準に留まっています(図表5)。しかし、ON RRPのこれ以上の減少は限られることから、QTの継続は、恐らく急速なペースで、準備預金の減少をもたらすことになりかねません。FRBは十分な流動性を確保した状況での政策運営を望んでおり、QTのペースの早急な減速が、必要以上に潤沢な流動性から十分な流動性への円滑な移行を促す可能性があると考えているように思われます。従って、FOMCは、目標水準に向けた、より小幅でより長期の段階的なバランスシートの縮小を目指すものと考えます。

2024年4月10日に公表された3月のFOMC議事録は、国債の償還上限を現行の月額600億米ドルから300億米ドルに半減、あるいはそれ以上の減額を行う一方で、不動産担保証券(MBS)の上限は350億米ドルと現状を維持する公算が大きいことを示唆しています。FRBは、ゆくゆくは米国国債のみで構成されたポートフォリオを望んでいるものと思われます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。