- Article Title

- 金利上昇で企業の“ゾンビ化”はどこまで進むのか

大槻 奈那

2023/11/02

昨年来の世界的な金利上昇の割に、企業デフォルトは低位に留まっている。しかし影響の本格化はこれからだ。政策金利が3ポイント以上上昇して金融市場が無傷だったことは殆どない。これまでの金利上昇をフルに反映した場合、営業利益で利払いを賄い切れない”ゾンビ“企業は欧米上場企業で1割強迄上昇しうる。日本ではそこまでの影響は出ないと見られるが、長期調達比率が低い為、短期金利上昇への耐性は低い。来年半ば頃迄は、政策金利や銀行の貸出動向に注視したい。

10月31日、日銀のイールドカーブ・コントロールの再調整が発表され長期金利が急騰した。10年国債利回りは2012年4月以来の1%台が目前に迫る。米国では11月1日のFOMCで利上げは見送られたものの、昨年初頭から政策金利は5.25ポイント、長期金利は3.2ポイント上昇している。

過去40年間でみると、米国で政策金利が概ね3ポイント以上引き上げられた後に、金融ショックや景気後退が発生しなかったことは殆どない。今のところ企業のデフォルト率上昇はごく緩やかだ。しかし、金利上昇の実体経済への影響は常にラグを伴うことから楽観視はできない。例えば、米国の政策金利と企業のデフォルト率のラグは、ピークを基準に計算すると1~2年程度となる(図表1)。実際、格付会社もデフォルト率は今後上昇を続け、来年半ば頃にピークを打つと予想している。

実際、昨年来の世界的な政策金利上昇は、様々な経済主体の利払い費用に影響を与えている。米国の上場企業、政府、個人の利払い費用は、この1年間でそれぞれ20~60%程度上昇している(図表2)。

最も上昇が著しいのは個人である、しかし、賃金も相応に上昇していることから、収入に対する元利払いの比率(デットサービス・レシオ)は、比較的安定している(図表3)。

政府についても同様で、税収との対比でみると、今のところ利払い費は財政の極端な重石にはなっていない。

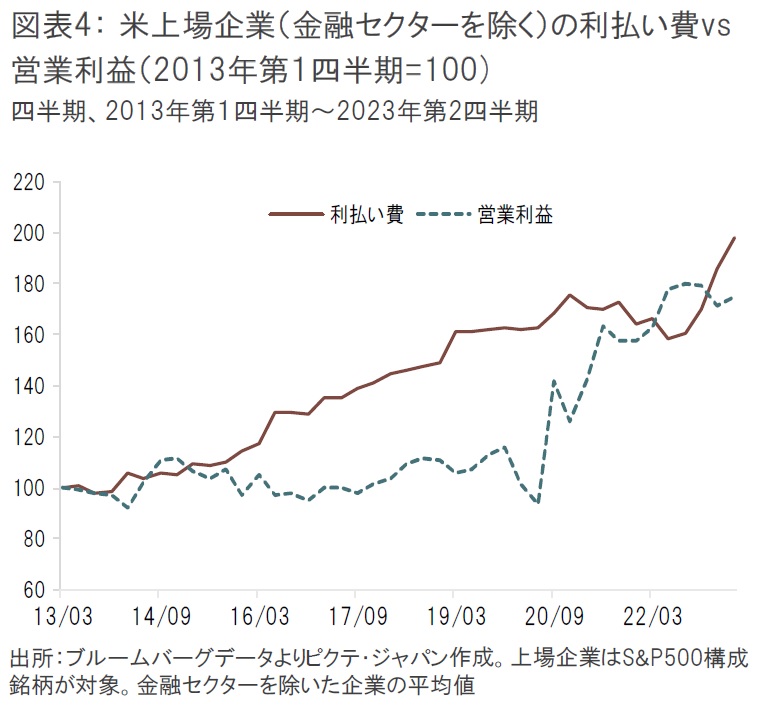

問題は企業部門である。米国のS&P500構成企業(金融セクターを除く)の営業利益は、原材料費上昇の価格転嫁が一巡した一方、賃金の上昇が著しいことなどから、横ばいとなっている(図表4)。では、昨年来の金利上昇が調達コストにフルに反映された場合、企業はどの程度耐えられるのだろうか。

BIS等では、利払いを営業利益で賄えない企業を“ゾンビ企業”と呼んでいる (BISの定義は3年連続でその状態に陥っている企業としており、かつ創業10年以内のスタートアップ企業を除いている。今回は利払いの影響を見るため、単年度で、創業年次は考慮せずに試算している)。

日米欧の上場企業の2022年度時点のゾンビ企業の全体に占める割合を計算すると、それぞれ、全体の7%、 6%、9%となっている(後掲図表6)。

2022年度通期の平均プライムレート(最優遇貸出金利)は、米国で4.8%、欧州で2.0%、日本(長期)で1.1%だったが、直近ではそれぞれ、8.5%、5.0%、1.5%まで上昇している(図表5)。

固定金利借入の場合、金利上昇がフルに反映されるのは借り換えのタイミングとなるため、金利上昇の影響はじわじわと効いてくる。

現在の高金利が継続した場合、支払い利息はどの程度増加するだろうか。2022年度末の有利子負債残高が変わらず、金利の上昇分(例えば米国で3.7%)が完全に反映された場合、利払い費は米上場企業で1.8倍となる。これを基に利払い負担を営業利益と比べると、S&P500上場企業全体の約11%が営業利益で利払いを賄えず“ゾンビ化”する計算となる。景気減速で、営業利益が10%下落した場合、ゾンビ比率はさらに2ポイント上昇しうる(図表6)。

欧州は、米国よりは金利上昇幅が小さいため、影響度合いもやや緩やかである。但し、既に2022年度時点で、営業利益の利払いに対するバッファーが米国よりも低かったことから、金利上昇影響反映後のゾンビ比率は、米国と同等の11%程度に上昇すると推計される。

更に、金利が0.25%上昇した場合、米国のゾンビ比率は2ポイント程度上昇し、15%に達する。この水準は、リーマンショックの影響を受けた2009年やコロナショック時に肉迫するレベルである(図表7)。更なる利上げのリスクを如実に示している。

なお、過去と異なる点として、プライベートデット・ファンド等のノンバンク金融仲介業者の貸出余力拡大が挙げられる。これらのファンド等の余剰資金(ドライパウダー)は、過去最大の5,000億ドル規模に上るとも報じられている。しかしファンドの貸出金利は総じて銀行よりは高く、しかも、リスクが上昇すれば撤退も早いことから、企業のデフォルト上昇のバックストップにはなりにくい。

米国について、業種別でゾンビ比率を見てみると、上昇率が圧倒的に高いのは、やはり債務比率が高い不動産関連業である(図表8)。

ゾンビ比率は、2022年度の3.2%から23.3%に上昇、つまり、5社に1社がゾンビ化しうるという計算になる。同じく借入依存度が高い一般消費財やコミュニケーション・セクターがこれに続く。金利上昇に弱いとされるテクノロジー・セクターは、総じて利益率が高いことや、借り入れ比率が必ずしも高くないことから上昇幅はさほど大きくない。

日本はどうか。TOPIX構成銘柄の2022年度のゾンビ比率は7%と相応に高かった。コロナの影響は減衰したと思われるが、原材料費上昇の価格転嫁力が弱かったこと等が営業利益に響いたとみられる。

日本については、短期金利が0.1%、長期金利が1%上昇した場合を想定して試算した(前掲図表6)。影響は欧米に比べると小さく、1ポイント程度のゾンビ比率上昇に留まる。但し、日本の上場企業は欧米に比べて短期調達の割合が高い(米国の13%、欧州の22%に対し、日本は30%)ことから、短期金利が突然上昇した場合の耐性が弱いと考えられる。

ゾンビ企業の増加は、早期の利下げがない限り避けられないだろう。それでも金融ショックに至るレベルに達するのかどうかは不明だ。この境目を決めるのは、資金繰りが悪化した際に、貸し手がいるかどうかである。

一般に銀行の与信方針を決める要因は、貸出先の信用力の見通しに加え、自行の財務状況がある(図表9に米国の例)。

今後景気減速で不良債権比率が上昇すれば、貸出意欲が減退し、更なる不良債権を生むというスパイラルに陥る可能性も排除できない。

更に、米国の場合、中堅銀行を中心に、規制が強化されつつある(図表10)。

新規制の施行は2028年とまだ先だが、例えば来年に期間4年以上の貸出を行えば、規制施行時の銀行の財務状況に影響を与えうる。特に長期貸出については、早い段階から規制を意識して慎重になる可能性がある。

当面の注目点は、1)米国の更なる利上げの有無、2)日本のマイナス金利解除の時期と、その段階の銀行の与信方針、3)各国の低信用力企業の調達条件等である。デフォルトが増加しやすい来年半ば頃までは、特に注意が必要だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。