- Article Title

- 円安が止まる条件

市川 眞一

2024/07/19

円が対ドルで161円台へ下落したことで、財務省は断続的に円買い介入を行っている模様だ。もっとも、円安の要因は日米金利差と成長力のギャップであり、ファンダメンタルズから見た場合、円が大きく反発する理由が多いとは言えそうもない。そうしたなか、米国大統領選挙でドナルド・トランプ前大統領が勝てば、インフレ的な経済政策によりドルが対主要通貨で下落に転じる可能性がある。

ドルが他の主要通貨に対して顕著に上昇したのは、2022年3月のFOMCでFRBが最初の利上げに踏み切ったことが契機だった(図表1)。その後、ECB、BOEなど主要中央銀行が相次いで政策金利を引き上げ、米国との金利差が縮小したことから、ユーロ、ポンドなどは大きく反発、概ね2019年末の水準へ戻っている。一方、円だけが下落を続けたのは、物価が上昇しているにも関わらず、日銀が低金利政策を継続したからだろう。

また、OECD、IMFが発表した最新の経済見通しによると、2024年における米国の実質成長率は、いずれも2.6%と想定されている(図表2)。これに対して、日本はOECDが0.5%、IMFは0.7%の予想だ。米国は政策金利が5%台であるにも関わらず、昨年に続き今年も2%台の成長を維持する可能性が強まった。一方、日本の政策金利はゼロ近辺だが、成長率の見通しは1%に満たない。ファンダメンタルズから見れば、対円でドルが買われるのは当然ではないか。

2021年4月7日に開催されたG20財務相・中央銀行総裁会議の共同コミュニケには、「為替は経済のファンダメンタルズを反映する」、「為替レートの柔軟性は経済の調整を円滑化する」と明記された。これは、異常な状況における緊急避難的措置を除き、為替介入への依存を各国に戒めたものと言えよう。ドル売り介入は外貨準備の縮小をもたらす点からも、介入に頼る形で円安を本格的に是正するのは難しいのではないか。

米国ではインフレ圧力が緩和されており、FRBは9月のFOMCで利下げに踏み切るのではないか。もっとも、経済の底堅さを考慮すると、2025年末のFFレートが4%を超えている可能性は強い。

一方、7月30、31日の政策決定会合で、長期国債買い入れの減額を決める日銀が、合わせて利上げを行うことも考えられる。ただし、日銀の当座預金残高は544兆円に達しているため、無担保コール翌日物に合わせて付利金利を引き上げれば、0.1%で年5千億円以上の利払い費が発生する見込みだ(図表3)。日銀の収入の柱は保有する長期国債の受取利息だが、その利回りは短期金利の上昇には追い付けないだろう。結果として、継続的な利上げにより、日銀は巨額の損失を余儀なくされる可能性がある。それは、日銀の政策を縛る一因となるのではないか。

FRBが利下げを行い、日銀が利上げを実施しても、2025年末の日米短期金利差は3%ポイント以上と見られる。結果として円キャリートレードに歯止めが掛からず、円下落が続く可能性は否定できない。

この円安・ドル高シナリオが崩れるとすれば、それは11月5日の大統領選挙でトランプ前大統領が勝つ場合ではないか。同前大統領は、FRBの高金利政策を強く批判している上、『基礎的関税』として全ての輸入品に10%、中国からの輸入品の一部には60%の関税を導入すると公約している。仮にそうした政策が実施された場合、米国経済は強いインフレ圧力に晒されるだろう。

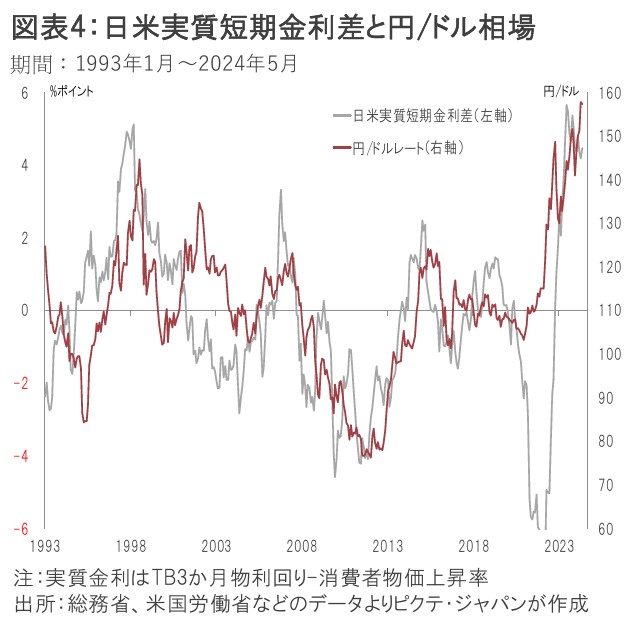

ファンダメンタルズから見れば、円/ドル相場は日米の実質短期金利差に強く影響される(図表4)。米国の物価が大きく上昇した場合、日米の実質短期金利差が縮小することで、ドルはピークアウトするのではないか。大統領選挙の行方は依然として不透明だが、「トランプ大統領」のケースにおいて、この点は念頭に入れておく必要があるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")