- Article Title

- 出口戦略はまだ入口

市川 眞一

2024/08/02

7月30、31日の決定会合で日銀が追加の利上げに踏み切り、FRBは9月の利下げを強く示唆している。日米金利差縮小への思惑から、為替市場では円安の修正が進んだ。もっとも、日銀の出口戦略には、財政や日銀の収支に対する影響など、難しい障害が少なくない。また、2025年末における米国のFFレートは4%台に止まると見られる。円安が終わったと考えるのは早計ではないか。

為替を取り巻く足下のファンダメンタルズの特徴の1つは、日米間のインフレ率に差がないことだ(図表1)。1990年以降、日本の消費税率引き上げ期か、リーマンショック期を除き、デフレ色の強かった日本の消費者物価上昇率は、ほとんどの期間で米国を下回っていた。

長期的に見た場合、円/ドル相場には日米の実質短期金利差が大きく影響してきたと言えよう(図表2)。1990年代後半以降の円高局面では、円高が輸入物価を押し下げてインフレ率が低下、日本の実質金利が高止まりしてさらに円を上昇させるメカニズムが機能していた。

現在は両国のインフレ率が概ね同水準になったことで、日米の名目金利差がそのまま実質金利差に反映される。つまり、日米の金融政策が為替に与える影響は大きいと考えるべきだろう。

7月30、31日の政策決定会合で、日銀は無担保コール翌日物の誘導水準を従来の0~0.1%から0.25%へ引き上げた。一方、同じ日にFOMCを開催したFRBは、政策変更を行わなかったものの、ジェローム・パウエル議長が会見で「早ければ9月の次回FOMCで利下げが議論されるだろう」と語り、早期利下げの可能性が高まっている。

日米の政策金利縮小への思惑により、為替市場では140円台へ円安の修正が進んだ。もっとも、今後のポイントは日銀がどこまで金利を上げ、FRBがどこまで金利を下げるかだろう。

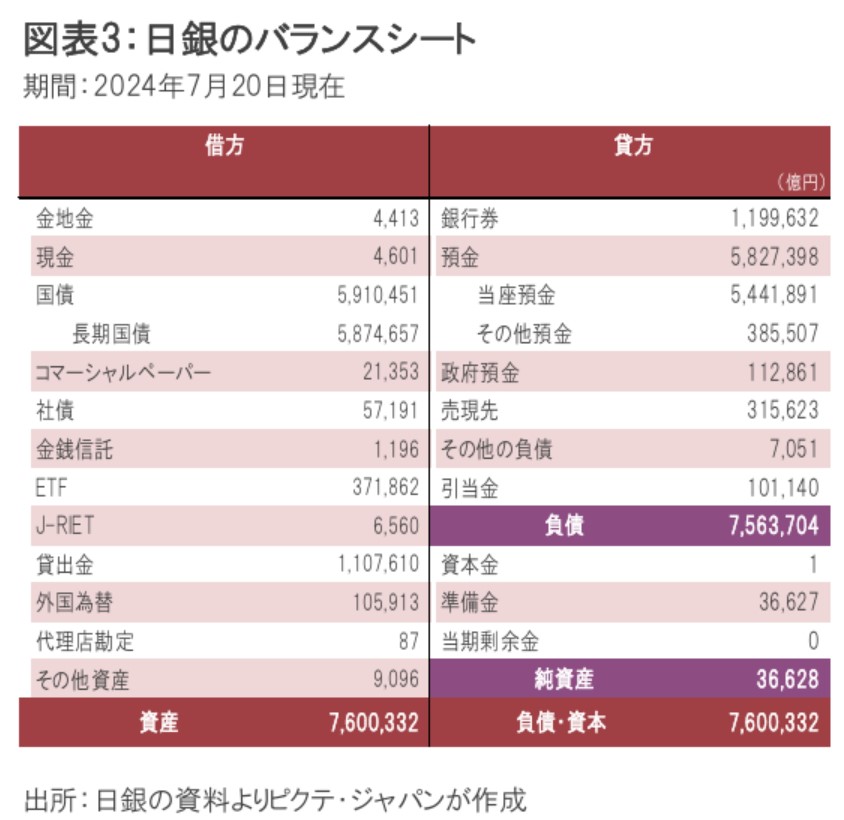

日銀は利上げと共に長期国債買い入れの減額も決めたが、現在の月額6兆円程度から3兆円程度へ至るまで、1年半を要する極めて緩やかなものだ。日銀の利上げは、長期金利にもインパクトを及ぼす。さらに、買い入れ額を大幅に減額した場合、長期金利が上昇、国債の発行金利を引き上げざるを得なくなる可能性が強い。結果として、利払い費の急増が財政に及ぼす影響が懸念される。

また、7月20日現在、日銀は587兆円の長期国債を保有しているが、それに対等して負債には市中銀行による544兆円の当座預金が計上されている。政策金利を引き上げる場合、その超過準備がマネーストックの拡大をもたらさないよう、付利金利も上げなければならない。

6月平残で付利対象の当座預金残高は520兆円に達し、今回の利上げで日銀の利払い費は単純計算で年1兆3千億円になる。昨年度、日銀が受け取った国債の受取利息は1兆7千億円だ。つまり、次に日銀が0.25%の利上げを実施すると、保有国債からの利息収入では、付利金利の支払い分を賄えなくなる可能性が強い。継続的な利上げは、日銀の収支を大きく悪化させるのではないか。

さらに、日銀が抱える大きな課題は膨らんだバランスシートの処理だ。6月末時点での対名目GDPを推計すると、FRBは25.8%、ECBは44.3%だが、日銀は120.3%に達していた(図表4)。今回決まった国債買い入れ減額のペースでは、出口戦略を終えるまでに数代の日銀総裁が任期を迎えるだろう。その間、デフレ期に大量供給されたマネタリーベースが、潜在的なインフレのリスクになる。

2013年4月に量的・質的緩和を採用して以降、無謀とも言える緩和策を実施してきたことで、日本の金融政策は”too big to change(変えるには大き過ぎる)”状態になった。そこからの出口戦略の難しさを考えた場合、これで日本の通貨価値下落に歯止めが掛かるとは断言し難い。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")