- Article Title

- 日本株急落 求められる冷静さ

市川 眞一

2024/08/06

世界のマーケットが米国の景気後退を懸念、特に日本株の下げが大きい。8月5日、日経平均の下落率は12.4%に達し、株価純資産倍率(PBR)1倍割れの銘柄も54.7%になった。もっとも、2024年3月期決算で政策目的保有株式の圧縮を公約する企業が相次ぐなど、上場企業の経営には変化が見られる。バリュー、バリュエーションの両面から、日本株は売られ過ぎではないか。

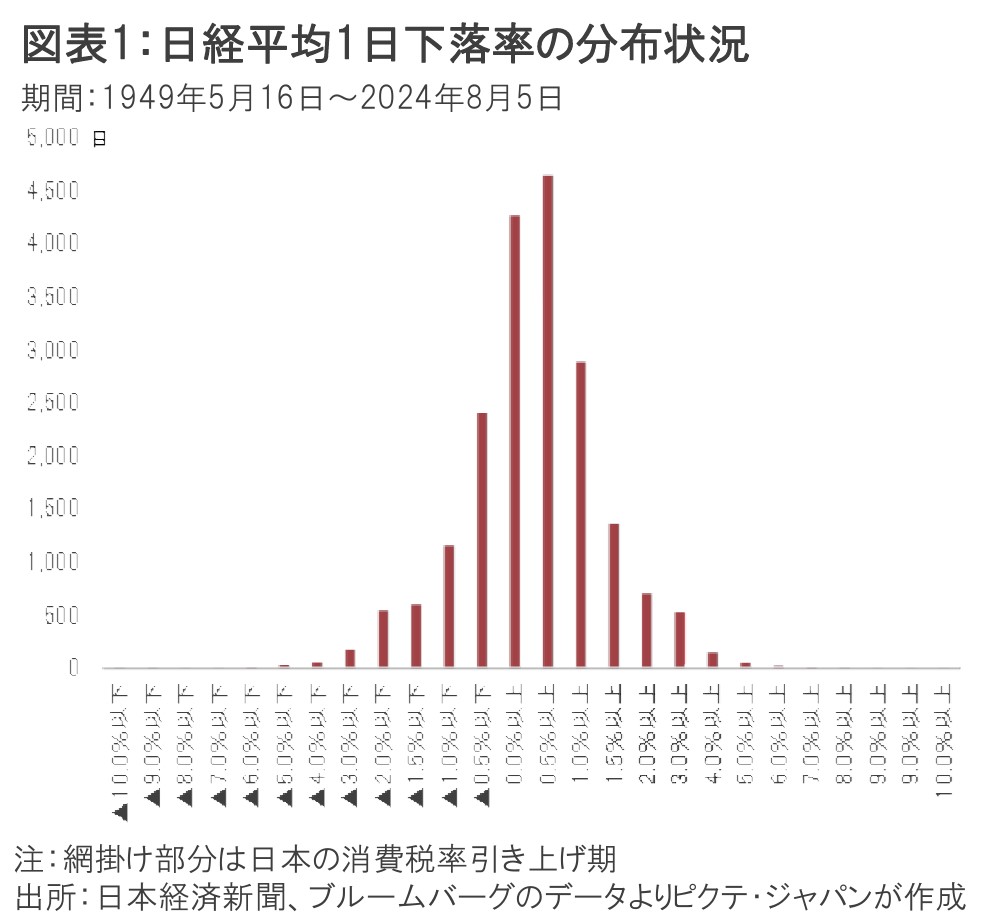

1949年5月16日に東京証券取引所が取引を開始して以来、立ち合いは8月5日で1万9,645日になった。このうち、日経平均が10%以上下落したのは4日、即ち0.02%に過ぎない(図表1)。それだけ、足下の市場は異常な状態にある。

また、日経平均採用銘柄のうち、54.7%に相当する123銘柄がPBR1倍割れだ(図表2)。昨年3月、東証がプレミアム、スタンダード両市場の上場企業に『資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて』との要請を行って以降、東京市場では企業経営の変化に対する期待から、バリューの見直しが進んできた。それが完全に逆戻りの様相を呈している。

世界の主要市場間では、予想株主資本利益率(ROE)とPBRの間に強い正の相関関係が成り立ってきた(図表3)。日本企業は総じてROEが低いため、市場におけるバリューの評価も低水準であり、それは理論的にはやむを得ないものだ。

もっとも、2024年3月期決算において、多くの企業が政策目的の保有株式縮小を公表、6月の株主総会では株主提案が可決される例も見られた。持ち合いの解消はアクティビストの発言権拡大や敵対的M&Aの可能性を高めるものだ。安定株主に依存できなくなる以上、日本の上場企業は、MBOで上場を止めるか、ROEの向上による企業価値の改善を実現するか、二者択一を迫られるだろう。そうした変化の兆しが織り込まれない水準へ、株価は下落したと言えるのではないか。

2000年代に入り、日本株はファンダメンタルズ、即ち業績を反映して動くようになった。それを端的に示すのが、日経平均と予想1株利益(EPS)の連動した動きだ(図表4)。従って、株価収益率(PER)も世界主要市場のレベルに収斂し、バブル期のように東京市場が突出することはなくなった。

昨日時点のプライム市場の予想PERは11.6倍であり、米国を除く主要市場の平均(11.4倍)と同水準である。バリューだけではなく、業績との関係から見ても、日本株が「割高」とは言えないだろう。

現在の市場における最大の懸念材料が、米国の景気後退リスクであることは間違いない。8月1日の米国供給管理協会(ISM)による製造業景況感指数(PMI)、そして2日の雇用統計は、米国経済に対する市場の不安を一気に高める結果だった。

ただし、米国経済に対する見方は、悲観論に傾き過ぎているのではないか。8月5日にISMが発表した非製造業レポートでは、非製造業の景況感指数は6月の48.8から2.6ポイント上昇、基準となる50を超えて51.4になった。事業活動指数も前月の49.6から54.5へ大きく改善している。もっとも、今は悪い数字にのみ市場の注目が集まり易く、こうした良い数字は半ば無視された。それは、市場が行き過ぎのゾーンに入ったことを示すだろう。

これだけの大きな変動があると、当分、マーケットのボラティリティは高まらざるを得ず、相場が一気に反転・上昇する可能性は高くない。ただし、バリュー、バリュエーションの両面から見て、日本株がこれ以上の大幅な下落に直面する理由を見付けるのは難しくなった。米国経済が最も大きな論点であることは間違いないものの、雇用が極端に悪化しているわけではなく、ソフトランディングの可能性は高いと考える。マーケットがパニック的な動きの時ほど冷静になり、中長期的な視点で新たな投資のチャンスを探るべきでなのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")