- Article Title

- 混沌:自民党総裁選の見方

市川 眞一

2024/08/23

自民党総裁選挙が9月27日に行われる。岸田文雄首相の不出馬宣言を受け、既に立候補を正式表明した小林鷹之前経済安保担当相を含め、10名程度が準備を進めていると報じられた。今回の総裁選は、派閥が従来のように機能しない上、安倍晋三元首相のような実質的なキングメーカーが不在だ。候補者間における合従連衡も含め、まだ見通しが立つ状況ではないだろう。

自民党総裁選は、同党の公選規程により立候補には国会議員20名の推薦が必要だ(図表1)。従来は派閥単位で行動するケースが多かったが、政治資金問題を受け、麻生派を除き各派は解散の手続きを進めている。少なくとも派閥が表立った調整を行うのは難しいだろう。

小林前経済安保担当相を含め、立候補が取り沙汰されているのは10名程度だ(図表2)。過去44回の総裁選において、最も候補者が多かったのは1956年4月に行われた第1回の11名である。直近10回では2008年9月、2009年9月の5名が最多だが、今回はそれを超える可能性が強い。

ただし、今回の総裁選を勝ち抜くには、2つの大きなハードルがあるのではないか。その1つは推薦人の確保である。例えば、党内では保守系と言われる小林氏が早々と20名を確保したことにより、他の保守系候補の推薦人集めが難しくなった可能性は否定できない。

2つ目のハードルは党員票だ。立候補者が多くなれば、1回目の投票で過半数を得て総裁の座を射止める候補者が出るとは考え難い。決戦投票へ進むには、2位までになる必要がある。国会議員票の分散が想定されるなか、国会議員と同数の票が与えられる一般党員からの支持が、決選投票へ進む鍵を握るのではないか。

大手メディアによる世論調査では、石破茂元自民党幹事長、小泉進次郎元環境相、河野太郎デジタル改革担当相などが「次期総裁にふさわしい政治家」の設問で上位の常連だ(図表3)。これはあくまで一般有権者の評価ではあるが、党員票を集める上で知名度は大きな力になるだろう。

これら2つのハードルを考えれば、各陣営間で候補者調整が行われる可能性もある。最終的な立候補者は5~8名程度になるのではないか。ただし、現時点で勝者を想定するのは極めて難しい。

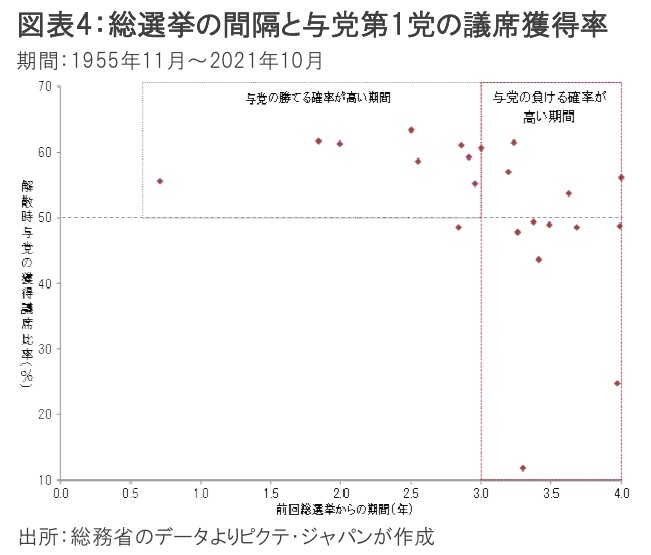

自民党結党以来22回の総選挙のうち、前回から3年以内に行われた10回において、解散時の与党第1党が過半数を割ったのは1回しかない(図表4)。一方、3年超で行われた12回のうち、8回で過半数割れだ。つまり、政権与党にとって、総選挙は3年以下の間隔で行うのが鉄則と言える。

2021年10月に行われた前回の総選挙から既に2年10ヶ月が経過した。一方、報道各社の世論調査によれば、岸田内閣の支持率低迷にも関わらず、自民党の支持率は野党を大きく上回っている。また、歴代の政権の支持率を見ると、概ね発足時が最も高い。次期自民党総裁は、内閣総理大臣の首班指名を受けた後、間を置かずに衆議院を解散、国民に信を問うのではないか。

岸田首相の後継者が誰かにより、経済政策の優先順位が違うと想定され、市場の反応も異なったものになるだろう。ただし、岸田政権の成果である『資産所得倍増』は継承される可能性が強い。それ以外の政策については、現時点では不透明だ。正式な立候補者の顔ぶれ、そして政策を十分に見極める必要があるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")