- Article Title

- 欧州社債:社債の実績を認める

2024/05/16

過去四半世紀のデータを分析すると、欧州社債を組み入れたポートフォリオは、典型的なバランス型ポートフォリオよりも低いリスクで高いリターンをあげていたことが推測されます。

投資家、とりわけ、欧州の投資家は、社債を無視するわけにはいきません。

欧州ハイイールド社債が初めて発行された2001年以降、欧州の投資適格社債とハイイールド社債をバランスよく組み合わせたポートフォリオが、ドイツ国債とユーロ圏株式の等配分ポートフォリオを上回るリターンをあげていたことが推測されるからです。また、前者のリスク・リターン特性が、金利上昇局面ならびに低下局面の双方で、後者よりも良好であったことも注目されます。

総じて、社債は伝統的な資産クラスよりも、高いシャープ・レシオ1を提供します。例えば、ユーロ圏の投資適格社債は、ドイツ国債よりも低いリスクで高いリターンを提供し、ユーロ圏のハイイールド社債は、ユーロ圏株式よりも、遥かに低いリスクで遥かに高いリターンを提供してきました。同時に、投資適格社債およびハイイールド社債の最大ドローダウン2は、それぞれ、ドイツ国債およびユーロ圏株式に比べて遥かに低く(図表1)、企業の経営破綻は社債投資家よりも株式投資家に甚大な影響を及ぼします。

満期を伴う債券に投資する場合、マーケット・タイミング3は、長期リターンに顕著な差をもたらし得る、株式投資の場合ほど重要ではありません。同様に、経済成長は、社債投資にとって株式投資の場合ほど重要ではありません。社債は、債券と株式の特性を併せ持つハイブリッド証券とみなされることが多いものの、株式、特に一部の業種セクターは、同様の特性を有します。要するに、投資家は、ポートフォリオに組み入れた社債の役割を再考する必要があるということです。社債は、ポートフォリオの中核資産であるべきなのです。

[1]リスクに見合うリターンを上げたかどうかを測る指標。

[2] ポートフォリオの最大資産(累積利益)からの下落率。

[3] 価格が上がる前の購入と、下がる前の売却を狙う戦略

[4] 一定の信頼水準を超えた損失額の期待値。

投資家は、社債のリスクを注視する傾向が強いように思われます。国債は安全性を表すと考えるのに対して、投資適格社債については、企業の不確実性の観点から捉えることが多く、株式は、成長性やバリューなどの機会を表すものとみなす一方で、ハイイールド社債は債務不履行率(デフォルト率)と関連付けて考えることが多いからです。投資家は、当然、機会とリスクの均衡を図るべきですが、社債は、特性が類似する株式や国債よりも、優れたリスク特性を提供することが証明されています。

社債投資が安定的なリターンを実現してきたことは、歴史が証明しています。社債のドローダウンは一時的なものに留まって、その後は強い反発局面を展開し、忍耐強い投資家が報われることが多いからです。

データが入手可能な2001年以降、ユーロ圏投資適格社債は同程度のボラティリティ(変動率)でドイツ国債を上回るリターンをあげ、その結果、シャープレシオはドイツ国債よりも遥かに優れています。

同様に、同じ期間でみたユーロ圏ハイイールド社債は、ユーロ圏株式よりも低いボラティリティで高いリターンを実現しています。ユーロ圏株式は、投資家が取った極めて高いリスクに対価を提供出来ずにシャープ・レシオが低下し、図表1の最大ドローダウンと期待ショートフォールが示す通り、投資家を株価の急落に晒す結果となっています。

以上を踏まえ、ポートフォリオ中のドイツ国債をユーロ圏投資適格社債に、また、ユーロ圏株式をユーロ圏ハイイールド社債に置き換えて構築した社債ポートフォリオは、ボラティリティとドローダウンを大幅に抑えながら、0.9%高い年率リターンを実現しています。また、社債ポートフォリオの、市場最大の下落局面における平均下落率は、国債と株式のポートフォリオよりも小幅に留まっています(図表2)。

図表2に示された結果は、中央銀行が利上げを行う局面でも利下げを行う局面でも変わりません(図表3、図表4)。二つのポートフォリオのリスク・リターン特性は、ドイツ10年国債利回りを参照金利とし、金利上昇局面(23年のうち10年)と金利低下局面(23年のうち13年)ごとに算出したものですが、社債ポートフォリオは、いずれの局面においても、国債と株式のポートフォリオよりも低いボラティリティで高いリターンを実現し、従って、シャープ・レシオが高くなっています。

投資家は、金利リスクや成長リスクに直面すると、純粋な資産クラスとみなす株式や国債に比べてハイブリッド資産をみくびる傾向がありますが、これは、間違いだと考えます。実際には、全ての資産クラスが、金利やシステミック・リスクに関連する投資の機会と脅威を内包しているからです。ただし、社債はリスク調整後のリターンが相対的に高く、一時的な下落局面からの回復力が相対的に強いことは注目されてよいと考えます。

ポートフォリオの最適化分析からも同様の結果が得られます。

社債が選択出来る場合には、投資家のリスク許容度にかかわらず、株式と国債を組み合わせたポートフォリオから最適ポートフォリオを構築することは出来ません(図表5)。目標とするリスク水準ごとに社債を組み入れることで、より最適なポートフォリオが構築出来るからです。

低リスク・ポートフォリオの場合の最適な資産配分は、投資適格社債を基本とし、分散効果を得るために国債とハイイールド社債をある程度、組み入れたものです。

中程度のリスク特性のポートフォリオの場合は、国債、投資適格社債、ハイイールド社債をバランスよく組入れます。

ボラティリティが中・高水準の、相対的にリスクが高いポートフォリオの場合は、ハイイールド社債を基本とし、分散効果を得るために国債をある程度、組み入れます。

リスクが極めて高いポートフォリオの場合は、株式を組み入れます。

投資家は、社債が多様な資産クラスであることを見過ごしがちです。発行体や社債の種類は、ここ数年で、広がりを増しています。特に、ユーロ圏では、ここ数十年で、投資適格社債市場が拡大し、成熟度を増しています。

こうした状況にありながら、投資家は、ハイイールド社債のデフォルト率を過度に悲観しています。

ところが実際には、信用スプレッド(デフォルトリスクに対する追加プレミアムの量)の拡大によって、デフォルト・リスクを取ったことの十二分な対価を得ているのです。

図表6の通り、投資適格社債ならびにハイイールド社債で構成される、ユーロ圏社債ユニバースが、過去20年でデフォルトによって失った額面金額は、平均0.09%に留まります。投資適格社債の投資家は、満期時に元本の払い戻しを受ける場合が殆どで、社債の保有期間を通じて定期的な利払いも受け取っています。こうした観点では、社債の代わりに国債を買う合理的な理由はありません。投資適格社債は、国債に類似したリスク水準で、より高いリターンを実現しているからです。

信用格付けがBB格以上である投資適格社債の発行体の年間平均デフォルト件数は、ごく僅かです。デフォルト・リスクが問題となるのは発行体の格付けがB格に引き下げられた場合であり、リスクが現実味を帯びるのはCCC格ならびにCCC格以下の場合だけです。もっとも、投資家が信用リスクを取ったことの対価として受け取るプレミアムは、信用格付けが下がる程、急速に拡大していきます。実際に、信用スプレッドは、格付けの程度にかかわらず、投資家に十二分な対価を提供しています。デフォルトによる元本の毀損分を含む平均超過収益は、信用格付けにかかわらず、プラス圏にあるからです。

一方、企業の経営破綻時には、株主資本の価値が失われることが多いことには留意が必要です。1980年から2019年の期間を例に取ると、S&P500種株価指数構成企業のうち、企業価値が毀損した後、事業再生を果たせなかったために指数から除外された企業は400社を上回っており、年間平均では約2%に相当します。一方、ICE・バンク・オブ・アメリカ算出のユーロ圏ハイイールド債券指数を構成する企業の平均デフォルト率は、2001年以降、約1.3%に留まります。企業が経営破綻すると、株式は無価値となり、投資家の出資金は殆ど残りません。一方、過去20年で、債務不履行となった社債の平均回収率は約40%に達していますが、この数字には、積極的な債権者グループによって経営破綻の回避が可能となり得る場合は含まれていません。

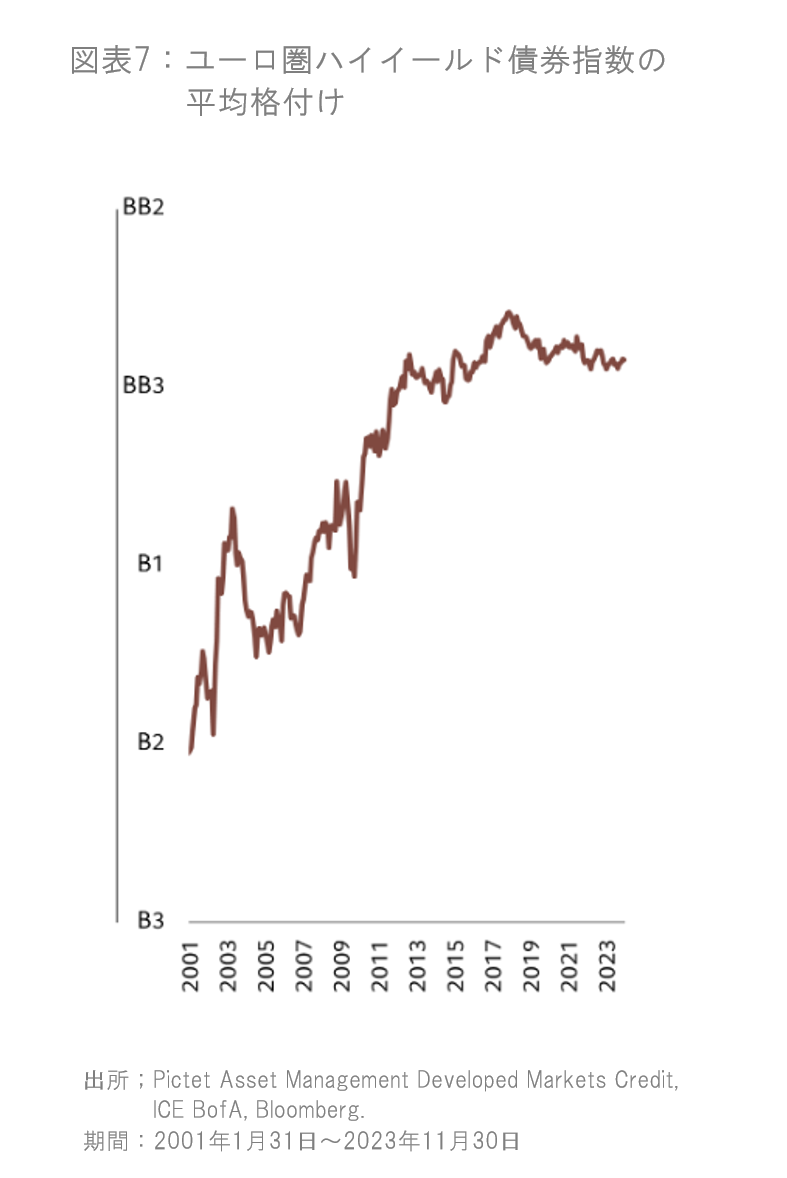

ユーロ圏ハイイールド社債の発行体の信用格付けは、過去20年で著しい改善を見せ、B2からBB3へと2段階引き上げられています。BB3格付けの社債の過去の平均デフォルト確率は0.37%とB2の0.94%を大きく下回ります。換言すると、ユーロ圏ハイイールド社債の投資家は、これまでほどデフォルトの危機に晒されていないということになります。

債券の発行体は投資家に利息を支払います。また、満期が近付くにつれて、債券価格は着実に額面価格に収斂します。

従って、債券価値を毀損する市場の動揺局面は期間が限定されており、一旦市場の混乱が収まれば、債券価格は力強い反発局面を展開します。一方、株価の下落は、深刻な市場の混乱後も続くことがあり得ます。これは、債券が株式とは異なり、契約に基づいた収益を提供するからです。

過去の例では、ユーロ圏ハイイールド社債は、少なくとも10%を超える市場のドローダウン後の18ヵ月以内に回復基調を辿り、その後、完全に回復した場合も確認されます。また、損失は市場急落後の18ヵ月以内に、常に相殺されています。市場の下落幅が10%以下の場合にも同様の結果が見られます。対照的に、ユーロ圏株式は市場の急落後の回復に債券の場合よりも長い時間を要し、回復の度合いも限られます。

マーケット・タイミングを図ろうとすることには殆ど意味がありません。タイミングを正確に予測出来る人は殆どいない上に、買い場を逃すと大きな機会損失につながるからです。

社債に資金を投ずる長期の投資家は、戦略的な資産配分と忍耐強い投資を行うことで報われます。債券価格は、満期が近付くにつれて額面に収斂し、プラスのリターンが実現します。社債投資で絶好の買い場と最適な出口を追求すること、即ち、マーケット・タイミングを図ろうとすることは、巨額の機会費用の発生につながりますが、これは、社債価格には株式よりも短期間で下落分を取り戻す傾向があるためです。

ここでは考慮に入れていませんが、社債が提供する追加的な恩恵も考慮する必要があります。例えば、企業は新発債を額面以下で発行する傾向があり、投資収益が組み込まれた債券を投資家に提供しています。発行額の少ない債券には、流動性リスクに対するプレミアムが付加されます。また、中長期債は短期債よりも利回りが高い傾向があるため、イールドカーブ上の中長期の年限に資金を配分することでもリターンの向上を図ることが可能です。更に、オプション条項を伴う債券は、その複雑性に起因して価格が本源価値から乖離する場合が多く、そうした債券の分析のためのツールを持つ投資家には投資の好機がもたらされます。

社債は、金融政策や財政政策の急激な変動を主因とする借換えコストの変動に極めて敏感です。金融政策は、実質経済成長率、インフレ率、過剰債務リスクの3つの要因の組み合わせに左右され、後者2点が、無リスク金利、ひいては借入コストの変動に大きな影響を及ぼします。これに対し、1点目の実質経済成長率は狭い範囲内で推移する傾向があり、突然、大きく変動することはほぼ皆無です。

社債は、過去50年間、経済成長やインフレの殆どの局面を通じ一貫して、国債を上回るリターンを実現してきました。経済の低成長局面は株式の逆風となる一方で、社債には極めて強い追い風となる傾向が見られます。一方、高インフレ局面は社債のみならず株式にとっても逆風です。

社債は、株式がそうでないのと同様に、ハイブリッドな資産クラスではありません。また社債投資に際してタイミングを図ることは、買い場を逃すと投資リターンに大きな格差が生じる株式投資の場合に比べ、遥かに重要性が低いのです。社債投資に際し、忍耐を要する中長期の投資期間を設定する投資家は、その対価で報われます。

最後に挙げておきたいのは、社債は、利回り以外にも追加的な投資の機会を提供するということです。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

in solar farm with green tree and sun lighting reflect .Photovoltaic plant field.")