- Article Title

- 円安は終息するのか?

市川 眞一

2024/05/21

円安が終息したとは考え難い。FRBは早ければ7月、もしくは9月のFOMCで利下げを実施する可能性が高まった。米国で2、3月に物価関連の指標が軒並み市場の想定を上回ったのは、主に原油価格の上昇によるものだ。しかし、ファンダメンタルズから見れば、原油価格の上昇余地は乏しい。中東においてイランとイスラエルが直接的な紛争の拡大を自重したことで、原油価格は落ち着きを取り戻し、4月の米国消費者物価上昇率は縮小に転じた。移民の流入拡大により、労働需給も緩やかに緩和しつつある模様だ。ただし、米国経済は堅調で、FFレートは2025年も4%台に止まると見られる。一方、日銀が年内に利上げを実施する確率は高まっているものの、そのペースは極めて緩慢だろう。結局、2025年も4%程度の日米短期金利差が残ると想定される。OECDによる最新の経済見通しでは、2024年の米国の成長率は2.6%、日本は0.5%だ。政策金利が5%台でも2%超の成長が見込まれる国の通貨が、円に比べてより魅力的なのではないか。

2、3月の米国における物価関連の指標は、軒並み市場の予想から上振れした。背景は原油価格の上昇により、エネルギー指数の物価全体に及す寄与度がマイナスからプラスに転じたことだろう。4月の消費者物価上昇率が、前年同月比で3月に比べ小幅縮小したのは、イランとイスラエルの直接的な紛争が両国の自制により回避されたことで、原油価格の上昇が一段落したからと考えられる。

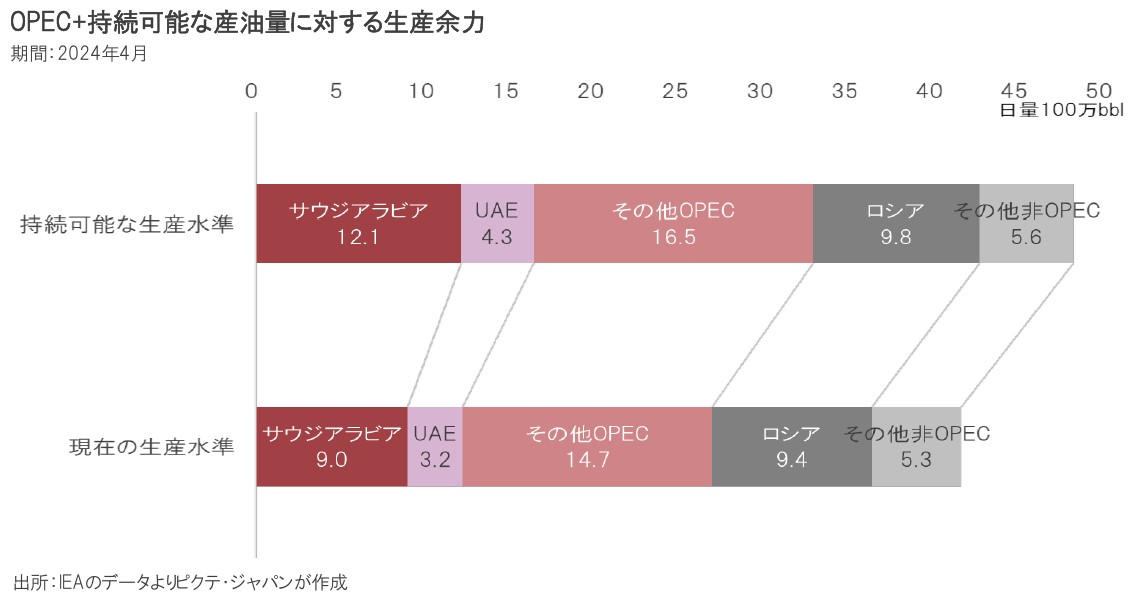

国際エネルギー機関(IEA)によれば、中東最大の産油国であるサウジアラビアの場合、持続可能な原油の生産水準は日量1,210万バレル程度だ。一方、同国の足下の生産量は900バレル程度に止まる。つまり、サウジアラビアは日本の消費量に匹敵する生産余力を有している。中国の成長が急加速しない限り、需給関係のファンダメンタルズから見れば、原油価格が上昇する要因は乏しい。

米国連邦議会予算局(CBO)は、今年1月、米国への移民の純受入数について、2023、24年共に従来の120~130万人から330万人へ大幅に上方修正した。米国の人手不足は、ドナルド・トランプ前大統領時代による移民抑制策、新型コロナ禍における実質的な国境封鎖が強く影響している。移民流入の増加により、今後、労働需給は緩やかに緩和、物価上昇圧力も当面は和らぐことが想定されよう。

対ドルでの円の下落は、2022年3月に始まった。FRBが最初の利上げを行ったことが背景だ。2023年に入り円が独歩安になったのは、ECB、BOEなどがFRBに追随したのに対し、日銀のみ利上げを行わず、円キャリートレードが活発化したからだろう。今後、FRBは利下げを行うと見られるが、そのペースは緩やかものに止まる可能性が強い。日銀が継続的に利上げを行わない限り、円キャリートレードに有利な状況が続くのではないか。

円安の要因は、日米金利差だけではなく、量的な問題もあるだろう。2013年4月に日銀は量的・質的緩和を採用、市場から長期国債を購入し、保有資産を膨張させた。結果として、対GDP比率で見ると、日銀の資産は123%程度に達している。これは、FRBの27%、ECBの46%を大きく上回る水準だ。それだけ、円の潜在的な供給圧は他の主要通貨に比べて極めて強い。歴史的緩和を11年続けた副作用に他ならない。

日銀が長期国債を買い入れた場合、バランスシートである以上、資産と連動して負債も増加しなければならない。それが、日銀の当座預金の残高だ。デフレ感が強かったため、市中銀行による貸し出しが伸びなかったことから、ほとんどが超過準備として積み上げられてきた。世の中のセンチメントがインフレ期待に変わり、市中銀行の与信を通じてマネーとして供給された場合、強いインフレ圧力となるだろう。

インフレ期待の下、日銀が市中銀行による超過準備の取り崩しを避けるためには、政策金利の利上げと同時に当座預金の付利金利も引き上げる必要がある。4月末現在、日銀当座預金残高は570兆3,371億円であり、付利金利0.1%の引き上げで、5,700億円の利払い日が発生する計算だ。日銀が大幅な利上げを行えば、日銀のALMが崩れ、日銀自身が巨額の損失を計上する可能性は否定出来ない。

5月1日、OECDは最新の経済見通しを発表した。2024年の実質成長率に関して、米国は従来予想の2.1%から2.6%へ引き上げられている。一方、日本の成長率は1.0%から0.5%へ引き下げられた。米国は政策金利が5%台でも2%台後半の成長が見込まれるのに対し、日本は政策金利がほぼ0%でも成長率が1%に達しない見通しのわけだ。ファンダメンタルズから見れば、ドル高は合理的と言えるだろう。

2025年へ向けFRBが利下げを実施、日銀が周回遅れで利上げを行っても、両国の政策金利には4%程度のスプレッドが残る可能性は強い。また、日銀は大量のマネタリーベースを供給しており、縮小には相当程度の時間を要することが想定される。その間、政策金利を引き上げれば、日銀が大幅な赤字に陥り、さらなる円売りや国債売りの圧力を誘発することも考えられる。金利差のみならず、成長力格差のファンダメンタルズを考慮した場合、円安・ドル高が続くと考えるのが合理的なのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。