- Article Title

- 日経平均4万円超え定着への課題

市川 眞一

2024/06/25

今年3月22日に日経平均が史上最高値となる4万888円を記録して以降、東京市場は上値の重い展開になっている。日本株の特徴は、企業価値への評価が低いことだ。足下、日経平均採用銘柄の4割程度の株価純資産倍率(PBR)は1倍を割り込んでいる。そうしたなか、昨年3月31日、東京証券取引所上場部が上場企業に対し『資本コストや株価を意識した経営の実現に向けた対応』を要請したことの効果に対する期待は根強いようだ。5月末現在、上場企業の41.7%がこの要請に従って経営改革への方針を開示した。もっとも、これはあくまで努力の表明に過ぎない。具体的に株主資本利益率が大きく向上したケースが増えているわけではないだろう。企業間における株式持ち合いの解消が進むなかで、アクティビストの存在感が増し、敵対的買収の可能性も高まった。経営者がそれを阻止したいのであれば、企業価値を向上させ、投資家の付託に応えなければならない。東京市場の持続的上昇にとって特に重要なのは、経営の変化に関するスピードではないか。

6月18日現在、日経平均に採用された225銘柄のうち、39.6%に相当する89銘柄のPBRが1倍を下回っている。この比率はS&P500だと3.4%に過ぎず、ストック欧州600でも19.3%に止まった。成長力が乏しく、ファイナンスのニーズのない企業が今も数多く上場していることが一因だろう。株式持ち合いによる長期的な安定株主の存在が、そうした無気力な企業の経営を結果的に守ってきたと考えられる。

MSCIの世界指数に対する年初来の相対騰落率を見ると、日本株は円建てだと3月22日に10.0%、ドル建ても3月8日に4.8%のアウトパフォームだった。もっとも、足下は円建てこそ2.8%のアウトパフォームだが、ドル建てでは7.1%のアンダーパフォームになっている。NVIDIAに牽引され、時価ウェートで世界指数の70%強を占める米国株のパフォーマンス改善により、相対的に東京市場の停滞感が強まった。

2023年度、非居住者(外国人)による日本株の売買は7兆7,541億円の買い越しだった。今年4月以降も積極姿勢は続き、足下までネットベースで4兆3,544億円の日本株を買っている。もっとも、米国株のパフォーマンスが急速に改善するなか、トレンドフォロー型のファンドについては、日本から米国への乗り換えを図っているのではないか。特にFRBが利下げとなれば、米国はリスクオンになる可能性が強い。

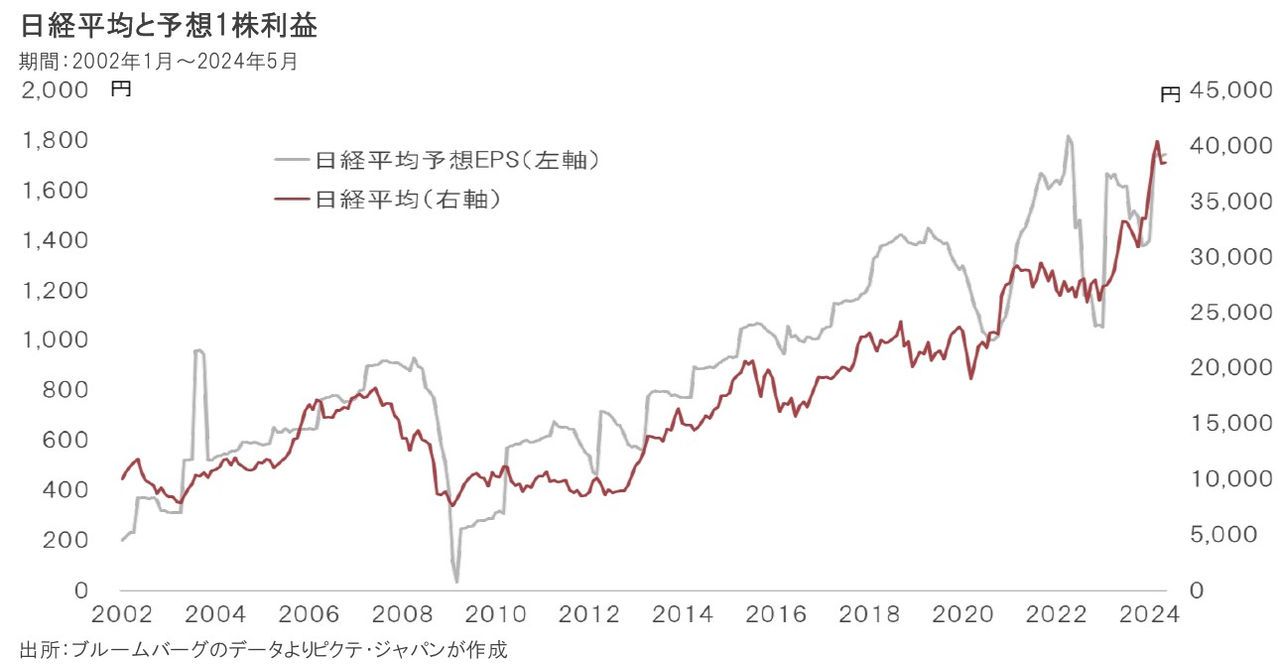

日経平均の予想1株利益(EPS)と日経平均には強い相関性が認められる。1980年代末のバブル期において、東京市場の予想PERは100倍に達し、他の主要マーケットから突出していた。しかし、2000年代に入って業績と株価が連動し、予想PERの水準は基本的に安定している。また、新興市場を含め、世界の主要市場にバリュエーションの極端な差はなくなったグローバリゼーションの一つの側面だろう。

東京市場における当面のベクトルを決める上で最も重要なのは利益のモメンタムだが、日経平均のEPSの変化率は米国の製造業景況感指数に連動する傾向が強い。自動車関連やIT系銘柄など稼ぎ頭の収益が、米国の景気に大きく左右されてきた事情を示すのではないか。それだけ内需が弱かったわけだ。日本株上昇の第1の条件は、米国経済の拡大が続くか、東京市場内において内需系が相場をリードする展開だろう。

マーケットのグローバル化が進んだことから、主要市場の予想PERには大きな違いがなくなった。そうしたなか、予想ROEとPBRの相対的な関係により比較した場合、この2つのパラメーターには強い正の相関関係が見られる。これは、世界の主要市場に対するバリューの評価が合理的に形成されていることを示すだろう。日本株の場合、ROEが主要市場で最も低い。それが、PBRの低さの要因と考えられる。

マーケットによるTOPIXの予想ROEは、2024年が9.0%、2025年は8.6%に止まる。他方、主要市場の平均は2024年が14.6%、2025年は14.5%、米国を除けば、2024、25年ともに11.2%だ。日本の上場企業のROEが低い最大の理由は、内部留保による自己資本の肥大化に他ならない。ただし、内部留保、即ち利益準備金は資本であり、資産である現預金とは明確に異なる点には注意が必要だろう。

市場の業績予想に基づき、2025年度におけるTOPIXのROEを主要市場の平均を上回る12%にするためには、単純計算で2024、25年度の2年間に187兆円程度の株主還元が必要だ。2023年度の配当総額は19兆6千億円、取締役会で決議された自己株取得枠の設定は9兆6千億円で、いずれも過去最高だった。もっとも、ROEの本格的な押し上げには、それを大きく上回るペースでの還元が必要だ。

持ち合い解消が進むなかで、アクティビストによる経営への介入や敵対的な買収を阻止したいのであれば、経営者はROEを引き上げることで株主の付託に応える必要がある。日本企業は大きな変化の途上にあり、それは最終的に企業価値を高める可能性が強い。もっとも、問題はスピードだ。方向は正しくても、ペースが遅ければ、株価が停滞する結果、外からの力で強制的に急激な経営改革を迫られるシナリオは否定できなくなった。日経平均の4万円超え定着には、スピード感のある経営改革が条件となろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。