- Article Title

- 雇用から見た米国経済

市川 眞一

2024/08/13

8月2日に発表された米国7月の雇用統計は、非農業雇用者数、失業率など主な数字が市場予想より弱く、改めてリセッションへの懸念を強める結果だった。7月30、31日の政策決定会合で日銀が政策金利を引き上げたこともあり、国際金融市場ではボラティリティが高まっている。新型コロナ禍から経済が正常化する過程で、米国において雇用の逼迫が顕在化した。ドナルド・トランプ政権下による不法入国者への厳しい政策もあり、移民流入の縮小が一因と言えよう。移民が増加に転じたことにより、足下、労働需給が緩和していることに疑問の余地は少ない。ただし、このところの失業者の急増は、生産人口の増加に加え、非労働力人口から労働力人口への転換がもたらしたものだ。依然として求人が800万人を超えていることを考えれば、ある程度のタイムラグを経て解消されて行くのではないか。また、2023年に入って以降、米国では労働生産性の改善が経済成長を牽引している。景気の減速はあっても、失速してリセッションに陥るリスクが大きいとは考え難い。

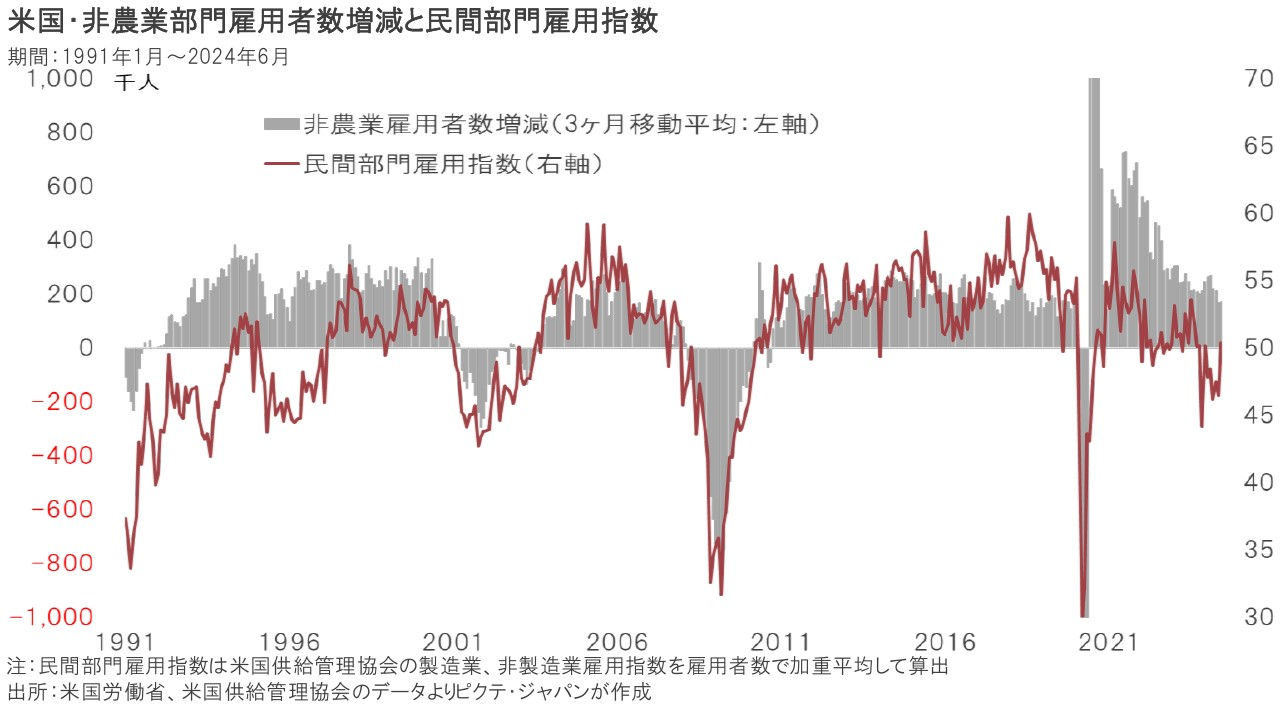

7月の米国雇用統計では、非農業雇用者数が市場予想の17万5千人増に対して11万4千人増に止まった。6月の速報の20万6千人増から17万9千人増へ下方修正され、3ヶ月移動平均は17万人増になった。非農業雇用者数が20万人程度の増加であれば、失業率は概ね横ばいになる。このところのペースはそれを下回っており、市場では米国経済がリセッションに向かっているとの懸念が高まった。

失業率は市場予想の4.1%を0.2%ポイント上回る4.3%だった。米国の場合、GDPに占める個人消費のウェートが68%程度に達し、55%の日本、52%のユーロ圏と比べ突出している。従って、雇用は消費の勢いを通じて景気に直結し、過去の景気後退局面では例外なく失業率が急上昇していた。足下の失業率は歴史的な低水準にあるものの、方向が上向きだけに、マーケットの不安心理を増幅させたようだ。

今年1-7月、生産人口は65万3千人増加した。また、学生や専業主夫・主婦など就業せず、就業の意志がない非労働力人口から、就業中か職探しをしている労働力人口へのシフトが32万5千人に達している。つまり、年初から7月までの新たな労働供給は97万8千人だ。需要サイドを見ると、職探しをしているものの、まだ就業していない失業者が89万5千人である。これが、失業率を押し上げた要因だろう。

雇用統計に先立ち7月30日に発表された6月の求人及び労働移動統計(JOLT)によれば、求人数は818万4千人だった。「失業者≒求職者」なので、求人数を失業者数で割って求人倍率は1.20倍だ。2022年3月の2.03倍をピークに低下のトレンドをたどっているが、求人倍率が1倍を超えることはむしろ稀なだけに、この結果を見る限り、米国の雇用は引き続き逼迫した状況にあると言えるだろう。

JOLTによれば、自発的失業者数は、6月、328万2千人であり、2020年11月以来の低水準になった。米国の場合、より良い雇用条件を求めて仕事を転々とする人が少なくない。ただし、一般に労働者が自ら会社を辞めるケース(=自発的失業)は、雇用環境が悪い時に増加することはないと考えられる。従って、自発的失業者数の動向は雇用市場を映す鏡の1つであり、求人倍率同様、賃上げ率と連動する傾向が見られてきた。

労働需給の緩和を背景として、一時に比べ賃上げは伸びが鈍化しつつある。7月の平均時給上昇率は前年同月比3.6%であり、6月と比べ0.3%ポイント縮小した。もっとも、エネルギー価格が落ち着くなか、物価を押し上げているのは主に賃金だ。名目賃金が3%以上増加すると共に、実質賃金の伸びが確保されているため、実質ベースで個人消費を押し上げる状況は基本的に崩れないと考えられる。

米国供給管理協会(ISM)が8月1日に発表した製造業レポートによれば、雇用指数は基準となる50を大きく割り込む43.4であり、労働需給の急速な緩和を示していた。一方、非製造業レポートにおける雇用指数は51.1だ。就業者を加重平均して全産業指数を算出すると50.3であり、6ヶ月ぶりに50を超えた。製造業レポートのみを見て米国の雇用市場を悲観的に見るのは適切ではないだろう。

今年4-6月期の労働生産性は前年同期に比べ2.7%の高い伸びになった。経済成長率は「労働投入量の伸び+労働生産性の伸び」だ。新型コロナ期から経済が正常化する過程で、米国の成長を牽引したのは、経済の正常化に伴う就業者の増加、即ち労働投入量の高い伸びだった。しかし、2023年後半以降は労働生産性が経済を牽引している。これは、経済成長の持続性から見て好ましい状況と言える。

製造業景況感指数、雇用統計・・・市場の注目度が高い重要指標が景気の下向きを示す結果だったことから、米国経済には後退懸念が強まった。ただし、失業率は低水準である上、求人数や自発的離職者数も高水準だ。また、実質賃金の伸びはプラスを維持している。米国の雇用需給は緩和し、景気は減速過程にあるものの、リセッションは回避できる可能性が強い。夏休みシーズン明けとなる9月16、17日のFOMCにおいて、FRBは利下げに踏み切るだろう。その後の利下げのペースは緩やかと想定される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。