- Article Title

- 国債市況への不安

市川 眞一

2024/09/10

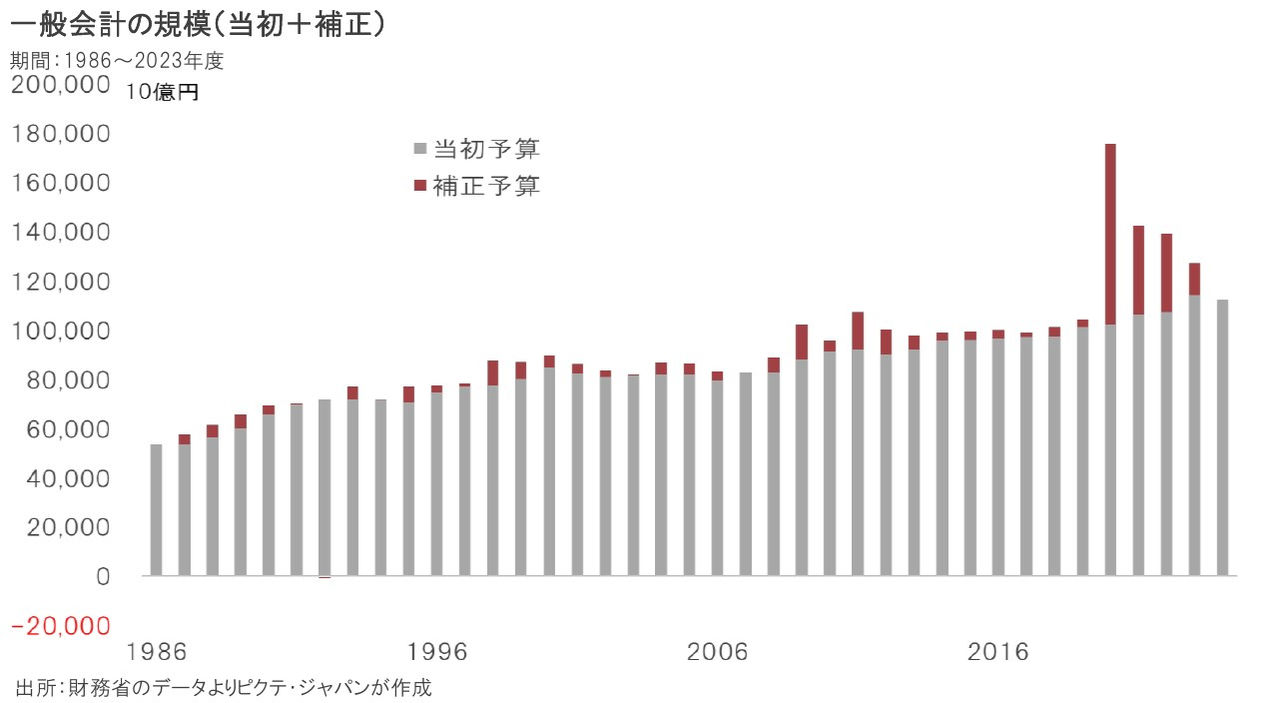

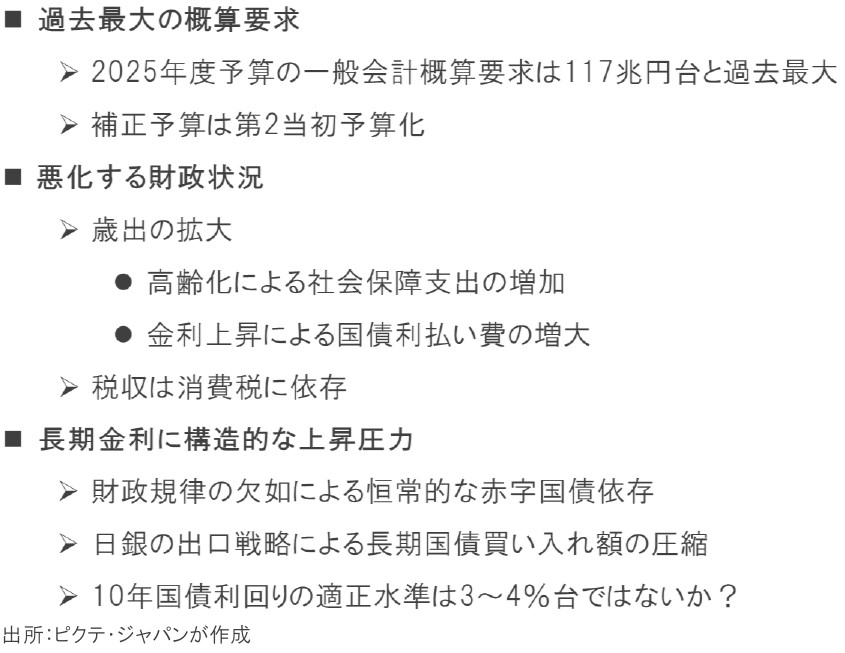

2025年度予算の概算要求は、過去最大の117兆円台になった。新型コロナ禍から経済は正常化したものの、財政の膨張には歯止めが掛からない。また、9月27日の自民党総裁選後、10月中旬にも衆議院が解散され、11月10日をメドに総選挙が行われるだろう。その後の国会において、政府は2024年度の補正予算を提出すると見られる。財政法の規定によれば、補正予算は緊要な場合に限定されるが、近年は第2当初予算化しており、一般会計における歳出拡大の一翼を担ってきた。税収は2024年度も過去最大を更新する見込みではあるものの、当初及び補正予算の膨張により財政規律の回復には遠い状況だ。ただし、日銀は大規模金融緩和から出口戦略に転じつつある。金利のある世界において、財政政策と金融政策が馴れ合いを続けるのは難しいのではないか。また、マイナスの実質金利が続けば、結局は円安になってインフレ圧力が強まるだろう。財政の膨張は臨界点に近づいており、円と同時に国債市況が不安定化する可能性は否定できない。

新型コロナ禍の下、巨額の関連支出を強いられた2020~22年の3年間を例外としても、一般会計の規模は右肩上がりの増加傾向をたどっている。歳入側を見ると、昨年度の租税・印紙税収入は過去最大を更新、72兆761億円になった。それでも、一般会計歳出の56.5%をカバーしたに過ぎない。歳出の拡大に対応して新規財源債を発行せざるを得ず、財政再建のメドは立っていないのが現状だ。

財政法第29条によれば、補正予算は「特に緊要となった経費の支出」に充てられるのが原則だ。しかし、2023年度補正予算には、成長促進関連事業に3兆4,375億円、国土強靭化、防災・減災などに4兆2,827億円が充てられた。これらは、本来、当初予算で手当てすべき事業だろう。近年、当初予算の規模を小さく見せることができ、国会での審査が甘くなりがちな補正予算が第2当初予算化した。

過去30年間の一般会計歳出を項目毎に見ると、顕著に増加したのは社会保障費と国債費だ。一方、地方交付税、公共事業、文教・科学技術振興費などは概ね横ばいである。高齢化の進捗に伴い、社会保障費はさらに拡大するだろう。また、金利上昇下では国債の利払い費も急増が想定される。これに防衛費、子育て支援の充実もあるため、大胆な歳出改革がなければ、財政の膨張は避けられそうにない。

従来、税収が最大であった1991年度と昨年度を比較すると、所得税、法人税は1991年度の水準を回復していない。それでも、2023年度まで3年連続で租税収入が新記録を塗り替えたベースには、3回に亘って税率を引き上げた消費税の増収効果があった。少子高齢化の下で国民皆保険・皆年金制度を維持するためには、消費税の税率が十分とは言えない。欧州主要国並みの20%程度が必要だろう。

法人の事業所得を見ると、昨年度は84兆4,308億円であり、1991年度の54兆5,351億円を54.8%上回っている。それでも、法人税収が過去最高水準に達しないのは、1991年度に37.5%だった法人税率が、足下は23.2%へ引き下げられたことが要因に他ならない。産業・企業の国際競争を考えると、法人税率を大幅に引き上げるのは難しいだろう。法人税に関しては、事業所得の拡大による自然増収に依存せざるを得ない。

経済環境の変化に伴う所得税体系の見直しに加え、消費税率の引き上げに対応して税率の改定が行われた結果、1991年は課税所得が2千万円を超えると最高税率50%が課されていたが、現在は1,800~3,999万円まで40%、4,000万円を超えると最高税率の45%が適用されている。住民税を含めた日本の最高税率は55%と国際的に既に高く、所得税率の引き上げは現実的ではない。

量的・質的緩和が導入された2013年度から昨年度まで、新規財源債の発行額552兆145億円に対し、日銀の長期国債保有残高は合計で494兆2,676億円増加した。この実質的な財政ファイナンスにより、一般会計歳出の膨張が維持されてきたと言えよう。しかし、日銀は出口戦略に転じており、国債購入額も段階的に減らさざるを得ない。国債の安定消化には不透明感が台頭している。

第1次石油危機時の狂乱物価が収束した1976年度以降、量的・質的緩和が行われる以前の2012年度まで、消費税の導入と税率の引き上げ期を除き、長期国債の利回りは消費者物価上昇率を平均で2.66%ポイント上回っていた。長期金利の理論的な水準は、「実質潜在成長率+インフレ率+リスクプレミアム」だ。潜在成長率が低下したとは言え、マイナスの実質金利は国債市況を不透明にするだろう。

日銀が政策金利を低水準に据え置くことで、長短スプレッドを確保して長期金利をある程度コントロールすることは可能だ。ただし、その場合、実質金利がマイナスになるため、通貨安と輸入コストの増加によるインフレ圧力を覚悟しなければならない。つまり、財政政策と金融政策の馴れ合いは、最早、継続不能な臨界点が近づきつつあるのではないか。既に為替が円安に振れて警告を発した。構造的な円安傾向が終わったとは言えない上。今後は国債市況も例外ではないと考えられる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。