- Article Title

- 米金融不安の前兆か?米CMBSスプレッドがコロナ超え

田中 純平

2023/06/08

米国の中小商業銀行における預金流出が止まったこと等から、金融不安は急速に後退している。しかし、中小商業銀行の資産全体に占める割合が高い商業不動産ローンは、オフィス市場の低迷による火種を抱えたままであり、足元のCMBSスプレッドもコロナショックのピーク水準を超えてきた。

米国では、シリコン・バレー・バンクやシグネチャー・バンク、ファースト・リパブリック・バンクが相次いで破綻する事態となったが、足元では金融不安が急速に後退している。最大の要因は、米国の中小商業銀行における預金流出が止まったことだろう。米国の中小商業銀行の預金残高(季節調整後)は、今年1月4日から3月22日までの間に2,583億ドルも減少していたが、その後は5月24日にかけて237億ドル増加した(図表1)。

だが、普段あまり注目されない季節調整前の預金残高を見ると、実は3月22日から5月24日にかけてさらに197億ドルも減少していることが分かる。商業銀行のバランスシートに反映されるのは季節調整前の数字であることを踏まえれば、預金流出傾向は変わっていないと捉えるのが適切かもしれない。

一方、米国中小商業銀行における貸出金及びリース債権残高は、季節調整の有無にかかわらず金融不安前の水準まで概ね回復している(図表2)。融資基準の厳格化が進む中で貸出金及びリース債権残高が伸びていることは、米国経済の底堅さを反映しているとも考えられるが、決して楽観視できる状況ではない。

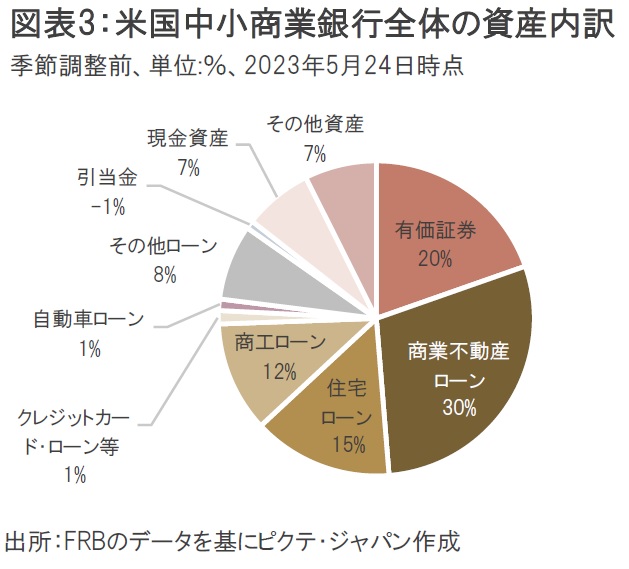

米国中小商業銀行における資産全体の内訳を見ると、商業不動産ローンの割合が最も高くなっており、全体の30%を占めている(図表3)。米国大手商業銀行における商業不動産ローンの割合は全体の6%に過ぎないことから、いかに中小商業銀行の割合が突出しているかが分かる。

その商業不動産市場では、金利上昇とリモート勤務形態の普及等から特にオフィス市場が大きく低迷しており、オフィスの全米空室率は2019年10-12月期の16.8%から2023年1-3月期の19.0%へ悪化している(出所:ブルームバーグ)。米国商業不動産市場におけるセクター別の取引単価で見ても、オフィス市場はコロナ禍の水準を大幅に下回っており、小売りやホテル、アパートメント市場も足元では弱含み始めている(図表4)。

米国商業不動産ローンを証券化したCMBS(商業不動産担保証券)市場では、BBB格付けのOAS(オプション調整後スプレッド)がコロナショックのピークを超える水準まで悪化しており、予断を許さない状況となっている(図表5)。

MBA(米抵当銀行協会)によれば、今年償還を迎える商業不動産ローンのうち、オフィス市場が占める割合は全体の25%にのぼる。すでに大手金融機関のファンドが保有するオフィスビルの一部がデフォルトに陥ったと報道されるなど、影響は徐々に表面化しつつある。米国中小商業銀行が抱える火種は燻り続けている。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。