- Article Title

- 6月のFOMC、タカの背後にハトが見え隠れ

梅澤 利文

2024/06/14

FRBは6月のFOMCで、市場予想通り政策金利を据え置きました。今回のFOMCで市場が最も注目していた年内利下げ回数は、ドットチャートによると、前回の3回から1回に減り、タカ派姿勢が示されました。しかしながら、声明文でインフレ鈍化を認める文言が使われたことや、FOMC後の記者会見で、FRBのパウエル議長が利下げ見通しの後退でないと述べるなど、ハト派的な一面をのぞかせました。

米連邦準備制度理事会(FRB)は24年6月11-12日に米連邦公開市場委員会(FOMC)を開催し、市場予想通り、政策金利にあたるフェデラルファンド(FF)金利を据え置きました。

FOMC参加者の政策金利水準の見通し(ドットチャート、図表1参照)では24年利下げ見通しが(1回の利下げ幅を0.25%と想定)前回の3回から1回に減り、タカ派(金融引き締めを選好)姿勢が示されました。25年は4回と、前回の3回から利下げ回数の想定が増えました。

今回のFOMCで市場が注目していたのは、年内の利下げ回数でした。事前の予想によると、市場は今後、年内に2回の利下げを見込んでいたと見られます。しかし、FOMC後に発表されたドットチャートでは、中央値で見て年内1回の追加利下げが示唆されました。ドットチャートは明らかにタカ派的と見られます。

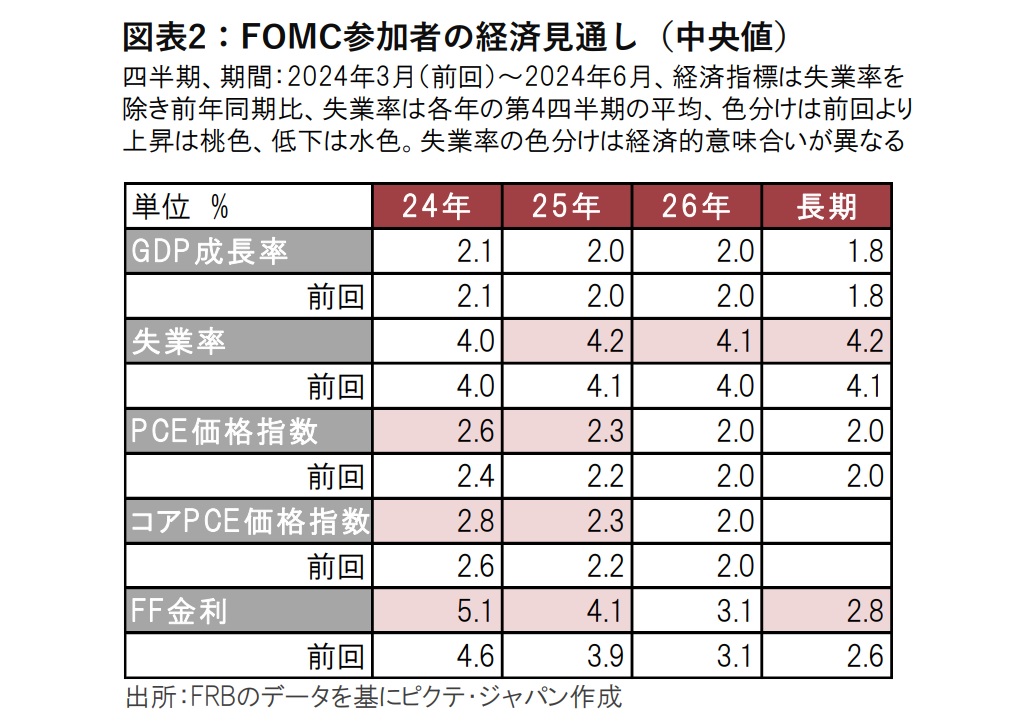

四半期に1度公表されるFOMC参加者の経済見通しでも、個人消費支出(PCE)価格指数で示された24年、25年のインフレ見通しは変動の大きい項目を除いたコア指数も含め上方修正されました(図表2参照)。インフレ鈍化のペースが遅いとの見方を反映したと見られることから、この点もタカ派的と思われます。

図表2を見ると、長期のFF金利見通しは前回の2.6%から2.8%に引き上げられました。長期的なFF金利の着地点を引き上げたことは、将来的に金融政策を引き締め方向で運営するバイアスとなる可能性もある点で、タカ派的と見られます。

もっとも、FOMCの結果発表があった12日の米国債市場で国債利回りは急低下しました。最大の理由は同日朝発表の5月の消費者物価指数(CPI)が市場予想を下回ったことであるのは明らかですが、FOMCの発表内容にもハト派(金融緩和を選好)的な一面が見られました。

今回のFOMCの発表内容の中でハト派的なものとしては、声明文における物価に関しての文言の修正が挙げられます。5月のFOMCの声明文では物価について「さらなる進展が欠けていた」と、インフレ鈍化に否定的な表現がありました。しかし、今回は「穏やかな進展」とインフレ鈍化を認める表現に変更されハト派的な一面が示されました。

次に、ドットチャートも見方によってはハト派寄りとも受け取れます。図表2で24年のドット(●:年末のFFレートの予想水準)は3つのグループに分かれています。最下段の8人は年内2回の利下げを支持しています。通常、ドットチャートは中央値により利下げ回数が判断されますが、6月FOMCのドットチャートでは、年内1回の利下げを支持する真ん中の段(7名)に中央値が位置します。そのため年内利下げ回数の見通しが1回となりましたが、2回と1回の利下げを支持人は合計15人で大半がこの範囲に収まっているとも見られます。

また、25年、26年に想定される利下げ回数は共に4回で、3月のFOMCでの見通し(共に3回)から利下げ回数が増えています。そのため26年末のFFレートの水準は3.1%と、見通しは据え置かれています。26年まで見渡せば利下げを後ずれさせただけに過ぎないとも見られます。

今回、最もハト派的な印象となったのはFOMC後のパウエル議長の記者会見です。市場が注目していた24年の利下げ回数が3回から1回に引きさげられた点について、「年内の利下げ回数は減ったが、来年は一回増えた」と市場の不安を取り除くような説明をしました。さらに、年内の利下げが2回か、それとも1回になるかの差は「極めて小さい」とも踏み込んでいます。

また、パウエル議長はFOMC開催中に発表された5月のCPIなどを念頭に、「直近のインフレ指標は今年の早い時期より良好な内容で、FRBのインフレ目標に向けて緩慢なる一段の進展が見られている」と発言しました。パウエル議長は4月半ばにカナダで開催された討論会で1-3月期の物価上昇は一時的でない可能性もあるとコメントし、インフレ鈍化の確信度合いが低下したことを示唆しました。しかし、4月に続き5月がインフレ鈍化を示したことで自信を回復したようです。

パウエル議長はドットチャートについて、FOMC参加者の政策金利に対する強いシグナルではなく、ある時点のデータに基づいて見通しを示したに過ぎないと説明しています。パウエル議長は単にドットチャートを利用するときの注意点を述べただけなのかもしれませんが、ドットチャート発表後のデータによっては有効期間が短いことを示唆したようにも聞こえます。5月のCPIだけで判断が変わるとは思いませんが、足元の米国の経済指標は景気減速やインフレ鈍化を示唆するものが増えている印象です。今回のドットチャートの賞味期限は短い可能性もありそうです。このような背景を踏まえ、筆者は、利下げ開始は9月との見方を維持しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。