- Article Title

- ニュージーランド中銀、据え置きながらハト派転換

梅澤 利文

2024/07/11

ニュージーランド(NZ)準備銀行は7月の金融政策決定会合で市場予想通り、政策金利を5.5%で据え置きました。しかし声明文などの発表内容は、インフレ率が物価目標の上限に到達する時期の予想を前倒したことや、雇用市場の過熱感後退を指摘するなど全般にハト派(金融緩和を選好)的でした。市場では利下げ開始時期の見通しが前倒しされ、今後発表される経済データに注目が集まりそうです。

ニュージーランド(NZ)準備銀行(中央銀行)は7月10日、市場予想通り政策金利を5.5%で据え置くことを決定しました。据え置きは23年7月以降、8会合連続となります(図表1参照)。

ただし、声明文のトーンはハト派(金融緩和を選好)的でした。前回(5月)の声明文や議事要旨では、インフレ鈍化のペースは緩やかで、利下げ開始に慎重な姿勢でした。その上、5月の議事要旨では利上げの可能性さえ議論されたことが記述されていましたが、今回の議事要旨には利上げの議論は見当たりませんでした。NZ中銀のトーンがハト派であったことから為替市場では、小幅ながらNZドル安(対米ドル)が見られました。

NZ中銀のハト派寄りの発表内容を受け、市場では次回会合(8月14日開催予定)での利下げ開始が急速に織り込まれました。OIS(オーバーナイト・インデックス・スワップ)市場における利下げの織り込み度合いを見ると、7月月初時点では次回会合での利下げは2割程度しか織り込まれていませんでした。しかし今回の会合を受けて5割程度まで利下げが見込まれるようになりました。NZ中銀がハト派化したポイントを述べます。

最初に、インフレ見通しの改善が挙げられます。NZの消費者物価指数(CPI)は21年から足元まで前年同月比が3%を上回る水準で推移しています(図表2参照)。一方で、実質GDP(国内総生産)成長率は、昨年後半に前期比が2四半期連続でマイナス成長を記録しました。今年1-3月期は前期比0.2%増とプラス成長に転じたものの、在庫投資が押し上げ要因と力強さに欠ける内容でした。景気が弱い中で引き締めを続けたことで、インフレ率が物価目標上限へ到達する時期を24年10-12月期としていましたが、今回の会合で「24年後半」に到達すると、予想時期を前倒ししました。

また、物価を鈍化させている要因についてのNZ中銀の説明にも変化が見られました。前回の声明文ではインフレ鈍化の要因として輸入インフレの低下を指摘する一方で、国内のサービス価格については堅調な雇用市場を背景に物価押し上げ要因として懸念を示しました。

しかし今回の声明文では、雇用市場については過熱感が後退したと述べています。また企業が採用に慎重になっていることも指摘しています。

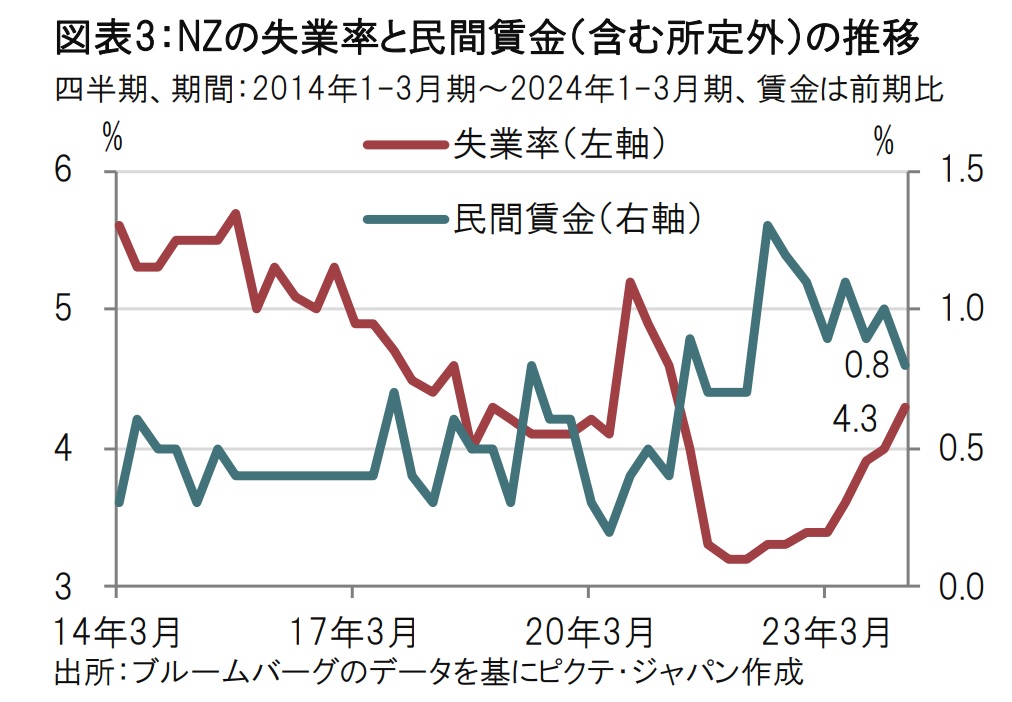

NZの雇用市場のデータを確認すると、NZの賃金の伸びは概ね21年の水準にまで鈍化しています(図表3参照)。雇用市場のバロメータである失業率をみると、NZの失業率はコロナ禍の混乱が落ち着いたことで、急速に低下し、過去最低水準で推移していましたが、足元はじりじりと上昇傾向です。1-3月期の失業率は4.3%と、コロナ禍前の水準となっています。

なお、NZの統計は失業率が四半期毎に発表されるなど、更新頻度が他の先進国に比べ低いものもありますが、NZ中銀は雇用状況の判断については企業の採用の意向などの調査も併用しているようで、そちらのデータからも、雇用市場の過熱感が和らいでいるとの見方に傾いているようです。

国内需要についても、NZ中銀の今回の発表内容から判断すると、今後について警戒心を強めている印象です。銀行貸出しへの需要は低成長を反映して前回は弱いと表現されていましたが、今回は極めて弱いとなっています。また、今回の議事要旨には貸し出し動向などについてのリアルタイムデータから、貸し出しが低調であることも指摘しています。

また、議事要旨では金融システムリスクについても言及しています。銀行の不良債権や企業の倒産について言及しています。倒産件数などはこれまで低水準だったが、増加が見られるという表現にとどまっており、深刻なリスクというわけではなさそうです。ただし、高金利が金融システムに影響を与えている可能性を指摘しつつ、倒産などは遅効性があることにも言及しており、金融引き締めが長期化した場合のリスクを指摘しているようです。

NZ中銀に関わる今後の日程を確認します。まず金融政策決定会合は、8月、10月、11月の3回が予定されています。これまではNZ中銀のインフレ見通しなどから11月利下げ開始が有望視されていましたが、今回の会合の内容を受け8月の利下げ開始の可能性はやや高まりました(10月会合はメディ向け会見が行われないなど発表内容が8月や11月に比べ少ない)。ただし8月の会合までに発表される4-6月期のデータは7月にCPI、8月に失業率などの雇用関連指標など判断材料が限られます。ただし、市場のインフレ率予想などを見る限り、8月の利下げ開始を決め打ちするには不十分で、8月利下げには大幅な物価の低下を示すデータなどが求められそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。