- Article Title

- フランス混乱の背景:極右政権で大丈夫なのか?

梅澤 利文

2024/06/24

欧州議会選挙で極右勢力が台頭したことに対し、フランスのマクロン大統領が下院選挙を決定したことはフランス市場に混乱をもたらし、国債スプレッドが拡大した。市場が不安視するのは極右政党の台頭による反EUの動きと、財政悪化だろう。フランスのマクロン大統領は極右勢力の台頭に国民が最後に嫌悪感を示すと期待して選挙に打って出たが、世論調査を見る限りその目論見は外れているようだ。

フランス市場が混乱を反映してドイツ国債とフランス国債の利回り格差(スプレッド)は急拡大した(図表1参照)。きっかけは欧州議会選挙でマクロン大統領の政党「再生」を含むアンサンブルの得票率が14.6%と伸び悩んだ一方、極右政党「国民連合(RN)」が31.4%と健闘したことを受け、マクロン大統領が国民議会(下院)を解散、総選挙という賭けに出たことだろう。さらに、下院選挙の見通しは不確実性が高いものの、下院選挙でマクロン大統領を支持する勢力が過半数を確保する可能性は低く、財政拡大政策や反欧州連合(EU)を支持するとみられる極右政党からの首相指名(政権)の可能性を懸念しているのだろう。

マクロン大統領が唐突に下院の解散総選挙実施を発表し、市場が大混乱した後の最初のフランス国債入札が6月20日に実施された。応札倍率は小幅ながら前回を下回るなど慎重姿勢は見られたが、一応無難に消化した。フランスの混乱の行方を予測するのは困難だが、市場はリスクに配慮しつつ、慎重に次の一手を見定めているようだ。

市場が下院選挙を懸念する理由は様々であるが、極右政党が政権を奪還した場合に想定される財政悪化と、反EU政策が主なものだろう。

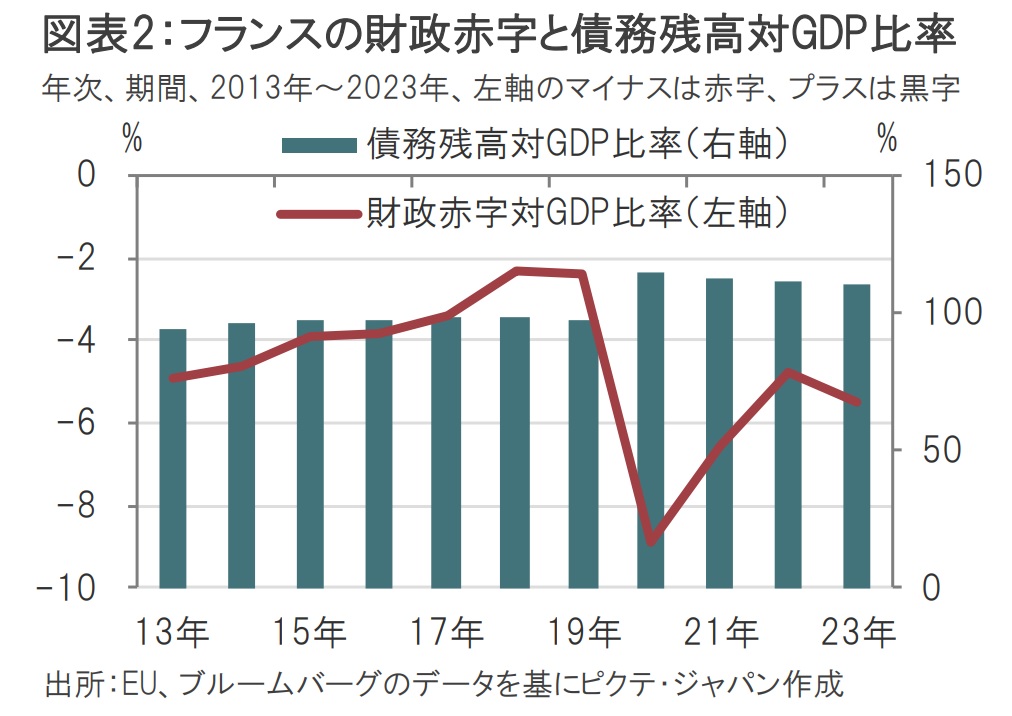

フランスの財務状況はお世辞にも良いとは言えない。23年の財政赤字対GDP(国内総生産)比率は約5.5%と、22年から赤字が拡大した(図表2参照)。債務残高対GDP比率は約110.6%だ。ユーロ圏の安定成長協定では財政赤字対GDP比率は3%未満、債務残高対GDP比率は60%未満が求められているものの、近い将来での達成を期待するのは非現実的だ。

間が悪いことに、EUの行政執行機関(欧州委員会、EC)は19日、フランス、イタリアを含むユーロ圏の7ヵ国に財政規律違反の是正を求める「過剰赤字手続き(EDP)」の開始をEUに勧告した。

コロナ禍やウクライナ向けの支援拡大を受け財政支出が急増するという事情から財政規律違反の是正は停止されていた。しかし状況がある程度落ち着いてきたことから、財政規律違反の国への働きかけを今年から再開することが決められていた。もっとも、財政規律を求めるに当たっては、財政赤字対GDP比率が3%未満という基準を杓子(しゃくし)定規に適用するわけではないようだ。昨年合意(24年発効)したEDPの適用ルールに基づき、向こう4年の財政再建計画を提出させ、その内容と進捗度合いを確認するというプロセスを踏むようだ。当然、是正努力が不十分なら罰金ということは考えられる。交渉の余地が残るルール適用であれば、EUとの良好な関係が求められるが、極右政権にそれができるのか不安は残る。

フランス下院選挙は第1回投票が6月30日、決選投票(第1回投票で決定しない場合)が7月7日に実施される。第1回投票で有効投票の半分以上かつ有権者数の25%以上の票を獲得した候補がいない場合、決選投票という仕組みだ。選挙を1週間後に控えた時点での世論調査を見ると、極右政党「国民連合(RN)」が35%前後でリードし、左派連合は25%超、大統領を支持する中道与党(「再生」)は20%前後と、欧州議会選挙の結果と大差なく、極右政党「国民連合」がリードする展開は変わらない。フランス議会選挙の仕組みから、決選投票では、過去に見られた極右政権への嫌悪感が逆転のばねになるとのマクロンの読みは外れる公算が大きい。与党の「再生」は現在の下院での議席数(250議席、下院定数は577議席)を半減させるとの見方が優勢だ。どの勢力が第1党となるかは選挙の結果を待つ必要があるが、極右政権への嫌悪感は後退したようだ。

この背景として、現政権に対する批判は報道などにあるようにインフレへの不満や、マクロン政権の年金改革での強引な手法が背景とみられる。一方で、極右政党への好意的な見方も見逃せない。その背景には欧州で問題となっている移民問題への対応の期待と、イタリアのメローニ政権の成功があるのではないだろうか。

まず、移民問題だが、欧州ではアフリカなどからの移民流入が深刻な政治問題となっている。欧州統計局(ユーロスタット)によれば、22年におけるEUへの移民(グロス)は698万人で、前年の410万人を大幅に上回っている。出身国別にみると、ロシアの軍事侵攻前の21年と侵攻があった22年にウクライナからの難民が多かったが、アフリカなどからの難民も多い。

フランスでは23年12月に議会で不法移民の規制強化法案が可決した。法案は当初、犯罪を犯した外国人の強制退去などを盛り込むことで、不法移民の退去を容易にする内容であったが、議会は紛糾し政府は法案の可決に苦慮した。

転機となったのは「国民連合」の修正法案で、当初案に加えて、不法移民を正規の移民とする手続きの厳格化や、移民に対する住宅や医療など手厚い手当を厳格化する内容だった。これにより極右政党の「国民連合」は与党と共に修正法案を成立させた。国民連合は与党案に何でも反対ではなく、現実的な解決策を示す政党であることをアピールできたとみられる。移民が増える中、フランス国民の中には、フランス人以外にも手厚すぎる現在の移民政策に不満も高まっていたことから、「国民連合」の政策は一定の評価を受けたようだ。

極右政権に対する嫌悪感の低下に一役買ったのはイタリアのメローニ政権の成功もありそうだ。

イタリアでは22年9月25日に投開票された議会選挙で右派が勝利し、その後の閣僚人事で極右「イタリアの同胞(FDI)」のメローニ党首が首相に就任した。極右政権誕生に対し市場は懸念もあった。イタリア国債とドイツ国債のスプレッドは選挙前後に2.5%程度に拡大し不安の大きさが示された(図表3参照)。しかしながら、選挙後にスプレッドは縮小し懸念は急速に後退した。イタリアのドイツ国債に対するスプレッドは足元では1.5%程度と、不安はさらに低下したようだ。

メローニ政権の22年10月発足後の足跡を簡単に振り返ると、市場の安心材料として、主要閣僚人事でEUとの協調姿勢が示されたことだろう。象徴的なのは副首相兼外務相に元欧州議会議長のタヤーニ氏を指名、現在でもEUとの調整役として、政権の主要メンバーとなっている。

6月15日に閉幕した主要7カ国首脳会議(G7サミット)で議長を務めたメローニ首相は国際協調路線での存在感を示した。メローニ政権発足後、ウクライナ支援を維持する構えで北大西洋条約機構(NATO)、G7と同じ方向を向いている。米中関係が悪化と、対中貿易の赤字拡大したことから、メローニ首相は23年に中国の巨大経済圏構想「一帯一路」から離脱することを中国側に通知した。コンテ首相(当時)が19年に参加を決めた一帯一路より、G7との協調路線を選択した。

ただし、イタリアの財政政策には課題が残る。イタリアの23年の財政赤字対GDP比率は7.4%で改善が遅れており、フランス同様に財政赤字の観点から「過剰赤字手続き(EDP)」の対象となった。もっとも、メローニ政権は22年の選挙公約で減税を声高に主張したが、政権発足後は財政規律への配慮をより重視している。ウクライナ紛争に伴いエネルギー対策などで歳出が増えたことから、減税の一部打ち切りなどがEDPで求められるかもしれない。もっとも、イタリアはEU復興基金から最大規模の資金を受け取ってきた。メローニ政権はEU復興基金を持続的の受け取ることの重要性を十分に認識していることから、今回のEDPでもEUとの協調路線の維持に努めると思われる。

仮にフランス議会選挙で事実上はルペン第2党首が率いる国民連合が過半数を獲得した場合、イタリアのように極右政権への懸念は杞憂で終わるのだろうか? その可能性はありそうだ。フランスの過去の選挙での反省を踏まえ、国民連合はユーロ脱退のような過激な政策を取り下げた。「国民戦線」という名称を捨て「国民連合」としたのは過去の主張との決別を示唆したものだ。反EUを隠しているだけとの疑いは残るが、当面フランスでも反EUは争点にはならないと見られる。

フランスでは、大統領と異なる政党に所属する首相が誕生するねじれ現象「コアビタシオン(共存)」となった場合、大統領は主に外交と国防を担当する一方で、首相は内政を担当する。減税を主張する「国民連合」が議会を主導するなら、財政悪化の懸念はフランスでも問題となる可能性はある。23年のフランスの財政赤字は、前年から拡大(悪化)している。そのうえ過剰赤字手続きが開始となれば、EUとの関係悪化にも、一応の注意は必要だろう。

一方、フランスでは大統領と議会の両方をを抑えなければ政治的なパワーが分散されてしまう、というのは先に指摘したとおりだ。ルペン氏の視線は今回の議会を超えて、27年のフランス大統領選挙にあるのかもしれない。その場合、当面の政策運営は現実路線となる可能性もある。

フランスの議会選挙は予想もしない形で始まっただけに、結果を占うことは困難だが、様々なシナリオを用意するという準備をしておきたい。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/04/25

|

タイトル パウエル議長を解任できない理由 | タグ |

|

日付

2025/04/22

|

タイトル “ドル離れ”を加速させる3つの不安要素 | タグ |

|

日付

2025/04/18

|

タイトル 米国が抱えるリスクは「金融危機」ではない | タグ |

|

日付

2025/04/17

|

タイトル 米株安・米債安・米ドル安の「トリプル安」 米国例外主義は終焉か? | タグ |

|

日付

2025/04/16

|

タイトル トランプ関税を受けたECB金融政策のプレビュー | タグ |

|

日付

2025/04/11

|

タイトル トランプ政権との付き合い方 | タグ |

|

日付

2025/04/04

|

タイトル トランプ大統領の関税砲は何をもたらすか? | タグ |

|

日付

2025/03/31

|

タイトル 3月FOMCで発表されたQT減速の主なポイント | タグ |

|

日付

2025/03/28

|

タイトル インフレの行方 | タグ |

|

日付

2025/03/21

|

タイトル 34年ぶりの賃上げ率 春闘の読み方 | タグ |