- Article Title

- メキシコ中銀、10回連続利下げの今後

梅澤 利文

2020/08/14

今回のメキシコ中銀の決定内容で注目していたのは、利下げそのものよりも、声明などに利下げ姿勢の変化が現れるかどうかでした。結論から言えば、声明から金融緩和サイクルの終了を示唆するタカ派的なトーンは見られず、前回のハト派的なトーンを概ね維持しました。インフレ率が底打ちの兆しを見せる中、今後の動向に注目しています。

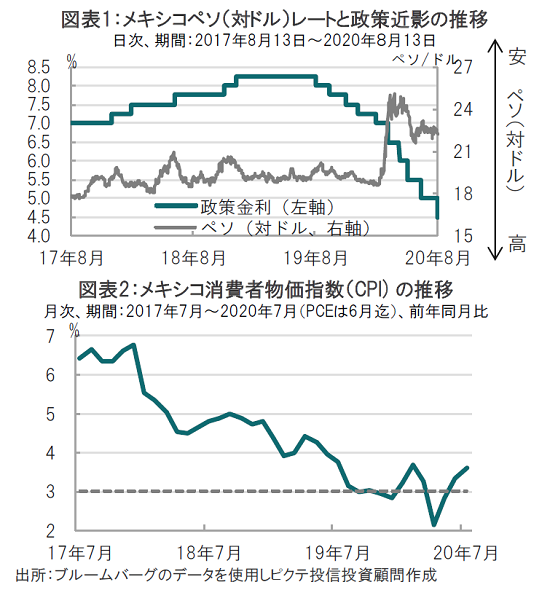

メキシコ銀行(中央銀行)は2020年8月13日に金融政策決定会合を開催し、市場予想通り政策金利を5.0%から0.5%引き下げて4.5%にすることを決定しました(図表1参照)。利下げは19年8月から10会合連続となります。

なお、今回の決定は全会一致とならず、メンバーの1人は0.25%の利下げに投票しました。

今回のメキシコ中銀の決定内容で注目していたのは、利下げそのものよりも、声明などに利下げ姿勢の変化が現れるかどうかでした。結論から言えば、声明から金融緩和サイクルの終了を示唆するタカ派的(金融引締めを選好)なトーンは見られず、前回のハト派的(金融緩和を選好)なトーンを概ね維持しました。インフレ率(図表2参照)が底打ちの兆しを見せる中、今後の動向に注目しています。

メキシコ中銀は19年8月に8.25%から8.00%へ利下げしたのを皮切りに、10会合連続で利下げを行っています。最近の利下げの理由は新型コロナの感染拡大に伴う深刻な景気減速です。メキシコの累積感染者数は50万人強で、ペルーと並び南米ではブラジルに次いで感染者が多くなっています。メキシコ中銀が3日に発表した民間銀行などの予測を集計した調査によると20年の実質GDP(国内総生産)成長率はマイナス約10%が見込まれています。もっとも、メキシコが、19年後半からの利下げとなると別の理由もあります。

主に2つあげるなら、1つ目は米中貿易戦争など米国の外交政策です。メキシコの場合、国境に壁を建設する計画や、自動車など生産拠点見直しの懸念が見られました。

2つ目の理由はメキシコ現政権の一貫性の無い政策によりビジネスマインドが萎縮したためです。例えば、18年10月に唐突にメキシコシティ空港の建設を中止したことや、再生可能エネルギーや天然ガスパイプライン建設でも、民間企業の役割が不明確でメキシコへの投資が急速に敬遠され、景気が悪化したという経緯があります。

次に、金融緩和にストップをかける要因がインフレ率です。7月の消費者物価指数(CPI)は前年同月比で3.62%と、前月の3.33%やインフレ目標の3%を共に上回っています。声明でもインフレ率に対する言及は見られますが、打ち止め感をにおわすタカ派姿勢に転じての利下げではなく、従来のトーンを踏襲して政策の自由度を維持した格好です。

なお、メキシコ中銀の金融政策手段は預金準備率に相当する金融規制預金の引き下げ(3月)や、米国との通貨スワップ協定などがありますが、一部の新興国に見られる国債購入の導入には慎重です。当面、金融政策として利下げの動向が注目されますが10日の利下げでも、ペソ安は落ち着いています。もっとも、足元のドル安傾向に救われている面もあり、大切なのはメキシコ中銀の方針です。今回メキシコ中銀はインフレ予想を公表していませんが、今後の方針を占うには、8月26日公表予定のインフレレポートや、27日の議事要旨で今回全会一致とならなかった理由などを確認する必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。