- Article Title

- FOMC議事要旨と、最近のFOMC参加者の発言

梅澤 利文

2024/05/23

FRBはFOMC(4月30日-5月1日開催)の議事要旨を公表しました。1-3月期のインフレ指標が物価再上昇の兆しを見せたことを受けたFOMCであったこともあり、タカ派的なトーンでした。しかし、FOMC後の経済指標では、インフレ鈍化や景気減速を示唆するものも発表されました。それでもFOMC参加者のインフレへの警戒姿勢に変わりはありませんが、足元の発言に、議事要旨とは微妙な違いも見られます。

米連邦準備制度理事会(FRB)は5月22日に、米連邦公開市場委員会(FOMC、4月30日-5月1日開催)の議事要旨を公表しました。議事要旨でFOMC参加者は、政策金利をより長期に高水準で維持することが望ましいとの認識で一致しました。一方で、インフレ率を引き下げる上で金融政策が十分に景気抑制的かどうかを巡り、「多く」が疑問を抱いていたことも示されました。また、インフレ懸念が高まった場合の追加利上げの可能性に様々な参加者が言及していたことも明らかとなりました。

今回の議事要旨は、現在の政策金利が景気抑制的であるかに疑問が示された点や、追加利上げの可能性に言及があった点からタカ派(金融引き締めを選好)的な内容と市場は見ています。議事要旨が公表された後、米株式市場が下落に転じるなどの反応が見られたからです。

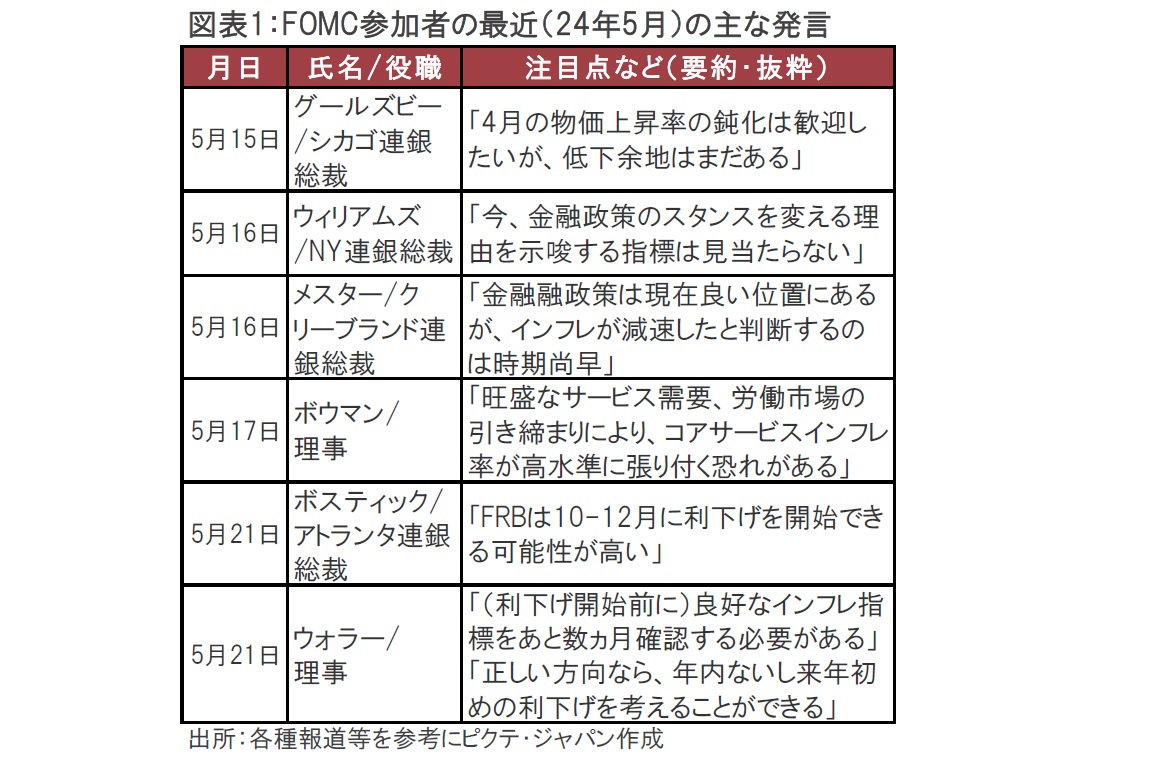

議事要旨の内容は最近のFOMC参加者の発言と概ね整合的で根強いインフレへの警戒感が見られます(図表1参照)。ただ、FOMC前に公表された多くのデータがインフレ再加速の懸念を示していたのに対し、FOMC後に発表された4月の米消費者物価指数(CPI、図表2参照)等はインフレ鈍化を示しました。そのため、議事要旨と最近のFOMC参加者の発言の間に微妙な違いも見られます。

FOMC参加者の最近の発言を振り返ると、議事要旨同様、インフレ再加速への警戒感がうかがえます。ハト派的な発言をする傾向があるシカゴ連銀のグールズビー総裁やニューヨーク(NY)連銀のウィリアムズ総裁であっても、4月のCPIの減速だけでは利下げ開始には不十分と述べています。

インフレ鈍化を指標から確認するのに要する期間は、ウォラー理事によれば数ヵ月は必要と示唆されました。目途として少なくとも夏頃まではデータの確認作業が想定されます。4月のCPIは前年同月比で3.4%上昇と、前月の3.5%上昇を下回ったといっても小幅にとどまり、水準も2%の物価目標に距離が残ります。また、内容としても住居費の下げ渋りなど注意点も残されています。インフレ鈍化を確信するには時期尚早と言えそうです。

物価だけでなく、景気減速も必要です。昨年後半のように過熱気味であった米国景気は、1-3月期のGDP(国内総生産)成長率が前期比年率1.6%増とようやく減速しました。しかし、タカ派で知られるクリーブランド連銀のメスター総裁は16日のイベントで1-3月期のGDPの減速は在庫投資の減少や輸入の増加など変動項目が主な要因と述べています。景気動向についても1-3月期のGDPだけで判断するには不十分なようです。

タカ派のボウマン理事は17日の講演で、労働市場が堅調である点も指摘し、「旺盛なサービス需要、移民の増加、労働市場の引き締まり」などを背景にインフレが再加速する可能性を示唆しています。移民の増加とタイトな労働市場が長期的に共存するのかなど筆者には整理できていない面はありますが、 FOMC参加者は物価動向を占ううえで、労働市場の動向にも厳しい目を向け続けると思われます。

今回の議事要旨がタカ派的と市場が判断したのは、先に述べた通り、政策金利水準への疑問や利上げへの言及です。この点について、FOMC参加者の最近の発言は議事要旨と微妙にトーンが異なるようにも感じられます。

タカ派のボウマン理事やメスター総裁も現状の政策金利の水準は景気抑制的で、これを維持することでインフレ鈍化が期待されるとし、インフレ鈍化まで据え置くことがメインシナリオであると足元で発言しています。ボウマン理事のインフレ再加速はリスクシナリオという位置づけで、メインシナリオは依然として政策金利の据え置きと見られます。議事要旨からは発言者を特定できませんが、タカ派のインフレ再加速となった場合の対応として利上げに言及したと記されています。1-3月の強い物価指標などを受けての発言と思われますが、5月に発表された経済指標の多くがインフレ鈍化や景気減速を示唆していたことから、最近の発言ではタカ派度合いが多少調整されていることも考えられます。

FOMC参加者の多くはウォラー理事やアトランタ連銀のボスティック総裁のように、年内利下げ開始が依然コンセンサスであると思われます。最近のFOMCの議論をリードしてきたウォラー理事も年内利下げ支持を維持しているようです。また、FRBのパウエル議長も次の一手は利下げの可能性を示唆しています。

しかしながら、最近のFOMC参加者の発言などから、利下げ開始時期の見込みは後ずれしている印象です。ウォラー理事は今後数ヵ月にわたりインフレ鈍化が続けば、今年末の利下げも検討できるとの発言は、年内利下げとなっても1回にとどまる可能性があることを示唆したと見られます。

これに対して、市場の利下げ見通しは9月頃開始、年内2回程度が依然としてメインシナリオと見られます。このFOMC参加者と市場の見通しのギャップが市場の変動要因となるリスクも考えられます。したがって、FOMC参加者の年末の政策金利の水準の見通しなどが公表される6月のFOMCへの注目は、必然的に高まりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。