- Article Title

- 日本の財政から投資の必要性が見えてくる⑤ ~日本銀行の金融政策と課題~

2024/07/25

長期にわたる金融緩和政策がもたらした、日本銀行のバランスシート上の課題が、出口戦略の選択を困難なものにしています。

日本銀行は、「物価の安定を図ることを通じて国民経済の健全な発展に資すること」を理念とし、金融政策を運営しています。2013年1月、日本銀行は早期のデフレ脱却と物価安定の下での持続的な経済成長を実現するため、日本政府との連携を強化する声明を政府と共同で公表しました。そして、その後の金融政策決定会合にて、物価安定目標を消費者物価の前年比上昇率2%と定めました。

これまで日本銀行は2013年4月に打ち出した「量的・質的金融緩和」により、長期国債の買入れ拡大と年限長期化及びETF・J‐REITの買入れを拡大してきました。その後2016年1月にはマイナス金利政策が導入され、同年9月には長短金利操作を行う「イールドカーブ・コントロール」を導入しました。しかし2024年3月の金融政策決定会合で、企業収益の改善に伴う賃上げの動きが幅広い企業で高まり、その流れを受けたサービス価格の緩やかな上昇といった「賃金と物価の好循環の強まり」が確認できることから、2%の「物価安定の目標」の持続的・安定的な実現が見通せる状況に至ったと判断し、マイナス金利政策を解除しました。具体的には、無担保コールレート(オーバーナイト物)注1を0~0.1%程度で推移するよう促し、長期金利の誘導目標や上限の目途、いわゆるイールドカーブ・コントロールの枠組みを撤廃しました。また、ETF、J-REITの新規買入れを終了し、社債についても買入れ額を段階的に減額の上、1年後を目途に買入れを終了すると決定しました。このように、金融正常化に向けた政策運営を始める一方、先述の経済や物価に関する不確実性は依然として高いことも指摘されており、日本銀行は欧米のような急激な引き締めへの転換ではなく、引き続き緩和状態を維持させながら注視していくことになるようです。

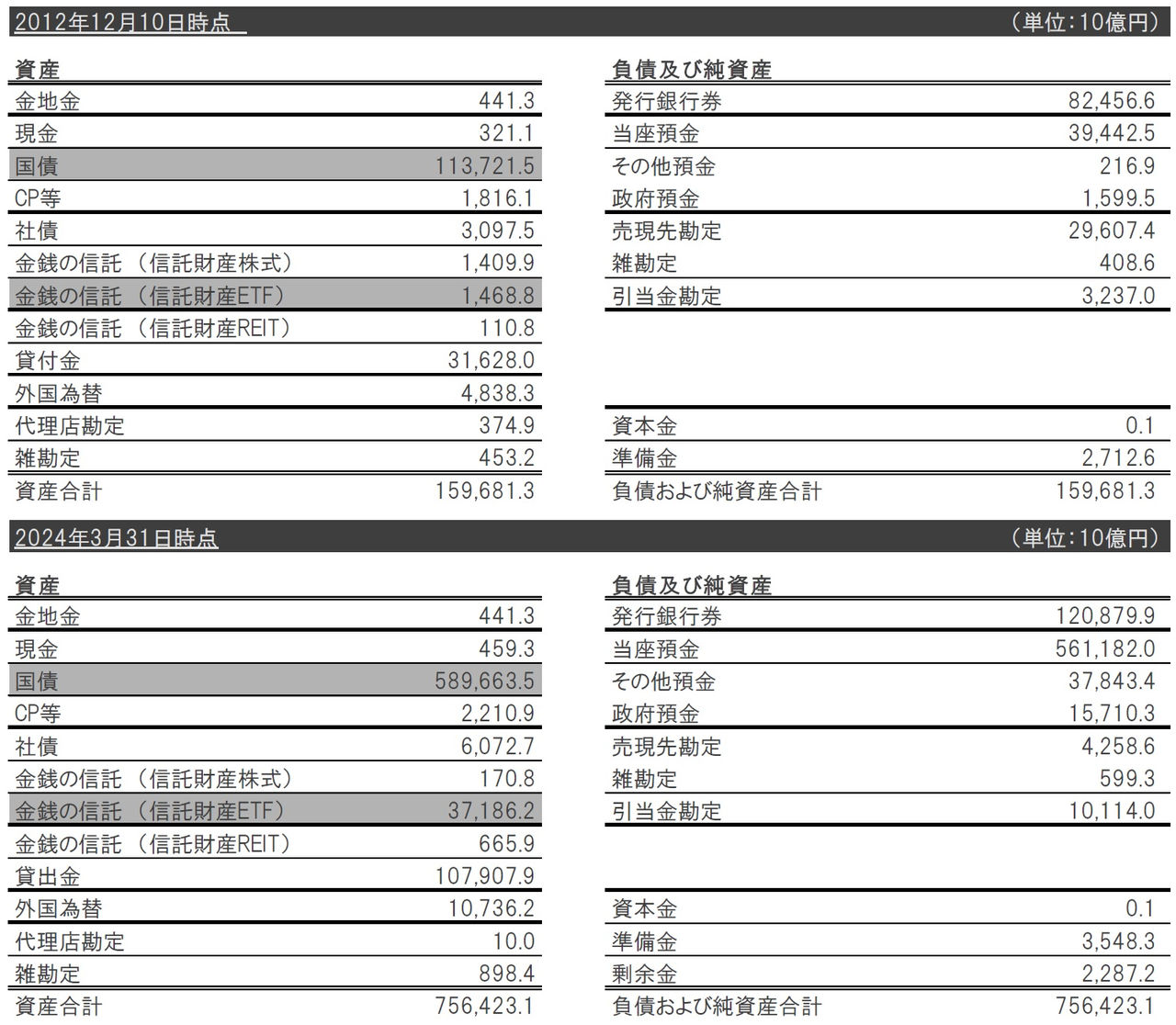

長期間にわたる金融緩和政策により、日本銀行のバランスシートは緩和政策導入前の約160兆円から約756兆円に拡大しましたが(図表1)、主な要因は国債残高の増加であり、国債発行残高約1,150兆円注2に占める日本銀行の保有割合は約5割に達しています。また、保有する国債の平均利回りは0.289%注3となっており、これは市場金利が上昇することにより、大きな含み損を抱えてしまう可能性を孕んでいます。現に、2024年3月末での国債保有額は、簿価589.6兆円、時価580.2兆円で両者の差額の9.4兆円注3が含み損として存在しています。ただし、国債を時価評価していないため金利が上昇しても会計上の含み損は発生しません。しかし、9.4兆円という金額は自己資本注3注413.6兆円の約7割に達します。将来、さらなる含み損の拡大が発生した場合、日本銀行の財務安定性への懸念が大きくなり、それは引いては円という通貨の信用棄損につながる恐れがあり、金融正常化への舵取りは極めて難しいものだと考えます。

図表1:日本銀行のバランスシート

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2024/05/30

|

タイトル 日本の財政から投資の必要性が見えてくる① ~投資とお金について~ | タグ |

|

日付

2024/06/13

|

タイトル 日本の財政から投資の必要性が見えてくる② ~インフレについて~ | タグ |

|

日付

2024/06/26

|

タイトル 日本の財政から投資の必要性が見えてくる③ ~政府債務削減について~ | タグ |

|

日付

2024/07/10

|

タイトル 日本の財政から投資の必要性が見えてくる④ ~日本政府の財政状況について~ | タグ |

|

日付

2024/08/08

|

タイトル 日本の財政から投資の必要性が見えてくる⑥ ~日本銀行のバランスシートを別角度から検証~ | タグ |

|

日付

2024/08/22

|

タイトル 日本の財政から投資の必要性が見えてくる⑦ ~赤字国債と財政法~ | タグ |

|

日付

2024/09/05

|

タイトル 日本の財政から投資の必要性が見えてくる⑧ ~「やはり、投資は必要」~ | タグ |

|

日付

2024/09/19

|

タイトル 日本の財政から投資の必要性が見えてくる⑨ ~日本の財政に求められること~ | タグ |