- Article Title

- ECBプレビュー:ユーロ圏の賃金動向が決め手

梅澤 利文

2024/07/17

欧州中央銀行(ECB)は7月18日に政策理事会を開催予定だ。OIS(オーバーナイト・インデックス・スワップ)市場が織り込む政策金利見通しによると7月理事会では据え置きが見込まれている。ECBメンバーの発言もおおむね据え置きに傾いているようだ。ユーロ圏のインフレ動向ではサービス価格が高止まりしており、サービス価格を左右する賃金動向を把握することが金融政策を占ううえで肝要となろう。

欧州中央銀行(ECB)は7月18日に政策理事会を開催予定だ。OIS(オーバーナイト・インデックス・スワップ)市場が織り込む政策金利見通しによると7月理事会では据え置きが見込まれている。

ECBが主催した国際金融会議「ECBフォーラム(7月1~3日)」期間中の講演やインタビューでのコメントを見ても7月利下げを支持する声はポルトガル中銀総裁など少数にとどまる(図表1参照)。一方、ラガルド総裁やレーン理事など主要メンバーは7月の利下げ見送りを示唆している。ECBは6月の理事会で利下げを開始したが、追加利下げについて、現段階では慎重スタンスとみるべきだろう。

7月の理事会前に開催されたECBフォーラムから浮かび上がるECBの金融政策方針(フォワードガイダンス)は、追加利下げにはインフレ鈍化のさらなるデータと時間が必要ということだろう。6月の利下げの背景は過度に景気抑制的な政策金利の調整だったと表明していることとも整合的だ。

ユーロ圏の7月の消費者物価指数(欧州連合(EU)基準のCPI、HICP)は前年同月比で2.5%上昇と鈍化傾向がうかがえる。コロナ禍などで物価を押し上げたエネルギーや食品価格は落ち着いている。しかし、サービス価格は6月が4.1%上昇とCPI全体を上回るうえ、鈍化傾向とは言い難い。

ECBが追加利下げに慎重なのはサービス価格、とりわけ、サービス価格を左右する賃金動向が今後の注目点だろう。そこでECBが公表したレポートなどをベースにユーロ圏の賃金について整理する。

ユーロ圏の賃金動向を把握するのは簡単ではない。特にコロナ禍における支援策の影響で実態が分かりにくくなっている。ユーロ圏の賃金指標として団体交渉による賃金交渉の結果を反映させたとみられる「妥結賃金」や、「1人当たり雇用者報酬(CPE:賃金、給与などで構成される)」が使われる(図表3参照)。通常、妥結賃金とCPEの伸びは同程度で、このことは図表3では24年1-3月期の妥結賃金とCPEが同様の伸びとなっていることでも確認できる。しかし、コロナ禍においては大きな違いも見られた。その主な背景を2つ挙げる。

1つ目は、21年4-6月期にCPEが急上昇したことだ。これはドイツを例にとると、財政政策により、時短労働とした場合の賃金の一部を補填する操業短縮手当が20年に導入されたことなどによる。操業短縮手当により20年の時間当たり雇用者報酬が押し上げられた(働く時間が短縮されても報酬が確保された)一方で、1人当たり雇用者報酬(CPE)が押し下げられた。21年はこれの反動がが起きたためCPEが急上昇したとみられる。

2つ目は図表3の期間を通じてCPEが妥結賃金を上回って推移しているのが観察されるが、その背景をECBの5月のブログに求めると、団体交渉によらないボーナス支給などがCPEには反映されるが、妥結賃金には反映されなかったためと説明されている。団体交渉によらない労働者への支払いがCPEを押し上げ続けてきたというイメージだ。ユーロ圏のインフレ率は21年前半までは2%以下で推移していたが、後半は上昇ペースが加速した。複数年に1度賃金交渉が行われる妥結賃金は、インフレ急上昇時に賃上げが追いつかず、団体交渉とは別の支払いがあったのだろう。もっとも足元では一時金も団体交渉で決定され、CPEと妥結賃金の違いは縮小した。そのため、今後は妥結賃金への注目が集まりやすくなると思われる。CPEが当該四半期終了後2ヵ月以上遅れで公表されるのに比べ、妥結賃金は1ヵ月半程度後に公表されるからだ。公表の遅さは、どんぐりの背比べではあるが、一応妥結賃金に分があるようだ。

なお妥結賃金は(団体交渉による)一時金の上振れに注意が必要だ。24年1-3月期の妥結賃金は図表3にあるように前年同期比4.69%と、前期を上回り再加速した。その背景はドイツの一時金支給によるものだ。この一時金はインフレ高騰期に失った実質賃金の目減り分を一時金で支払うというものだ。しかし、過去の実質購買力の目減り分を一括計上( 1-3月期に)するのは不適切な面もあろう。適当な期間に一時金を案分して一括計上によるブレを少なくするべきであろう。

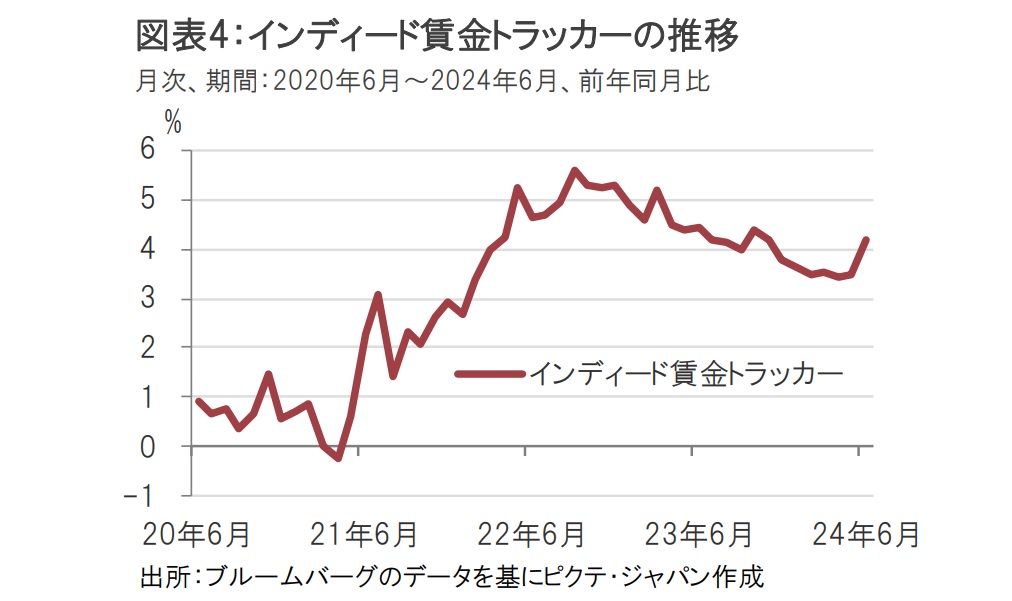

ECBはユーロ圏で公表されているCPEや妥結賃金など各賃金指標を補うため速報性の高い指標を開発している。その一つが、アイルランド中銀を中心に求人広告会社インディードと共同して開発したインディード賃金トラッカーだ(図表4参照)。賃金交渉が複数年に1回しか行われない(2年程度)ことから妥結賃金は変化をとらえにくいが、インディード賃金トラッカーは求人情報から得られる賃金情報を集計しており、速報性は高いようだ。妥結賃金は、一時金の上昇を例外とすれば、23年10-12月期になってようやく賃金上昇に鈍化の兆しが見られた。しかし、インディード賃金トラッカーでは22年後半には緩やかに鈍化し始めたようにみられる。

なお、ECBは今年発表したワーキングペーパーで妥結賃金に先行する新たな賃金トラッカー(フォワードルッキングな妥結賃金)について言及している。ECBメンバーのプレゼン資料などにグラフが示されることもあり、今後の公表が待たれるところだ。インディード賃金トラッカーに比べ妥結賃金の先行きをより正確に示唆することが期待される。なお、先ほど指摘した一時金の一括計上も妥結賃金トラッカーでは改善される模様である。

ユーロ圏のインフレの先行きには賃金動向が大きく影響するとみられる。ただし、賃金動向は把握するのが簡単でないうえ、コロナ禍の影響が一掃されたわけでもない。こうした中、ECBは分析手法を改善しながら、賃金の先行きを慎重に判断する姿勢とみられる。そうした中、7月追加利下げの可能性はやはり低いとみるべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2025/03/31

|

タイトル 3月FOMCで発表されたQT減速の主なポイント | タグ |

|

日付

2025/03/28

|

タイトル インフレの行方 | タグ |

|

日付

2025/03/21

|

タイトル 34年ぶりの賃上げ率 春闘の読み方 | タグ |

|

日付

2025/03/18

|

タイトル 米個人のバランスシート悪化は“時限爆弾”となるのか | タグ |

|

日付

2025/03/14

|

タイトル 市場が鳴らすトランプ大統領への警鐘 | タグ |

|

日付

2025/03/12

|

タイトル なぜナスダック総合指数は急落したのか? | タグ |

|

日付

2025/03/07

|

タイトル 国際社会の不安定感が押し上げる金価格 | タグ |

|

日付

2025/03/06

|

タイトル 高いインフレ予想がもたらす物価のパラダイムシフト | タグ |

|

日付

2025/02/28

|

タイトル トランプ政権の政策に関する市場の懐疑論 | タグ |

|

日付

2025/02/21

|

タイトル 「資産運用立国」はなぜ重要なのか | タグ |