- Article Title

- 人々から熱望され続ける、プレミアム・ブランド

2024/03/25

●2024年年初来のプレミアム・ブランド企業の株価は、AIブームの流れとは関連が薄いながらも、底堅いプレミアム・ブランド需要を背景に堅調に推移。

●時代を経ても、人々のプレミアム・ブランドに対する「熱望」は存在し続けてきた。

●今後も、富裕層の固定客の存在や、アジア新興国の消費者の購買力向上などを背景に、中長期的にプレミアム・ブランド需要の拡大が期待できるとの見方に変わりはない。

2024年年初来、足元(2024年3月18日)までの、当ファンドの分配金再投資後基準価額は約+13%の上昇となりました。投資先であるプレミアム・ブランド企業の株価が、直近決算において、おおむねプレミアム・ブランド商品やサービスに対する底堅い需要が続いていることが示されたことなどを受けて上昇したことが大きくプラスに寄与しました。加えて、主要通貨に対して円安が進行したこともプラスの寄与となりました。また、同期間における先進国株式(MSCI世界株価指数、円換算ベース)やハイテク銘柄が多いナスダック総合指数(円換算ベース)と同程度の上昇率となりました。

2024年年初来の世界の株式市場は、引き続きAI(人工知能)ブームを背景としたハイテク銘柄の株価上昇が市場をけん引しています。当ファンドの投資対象であるプレミアム・ブランド企業は、「消費関連」銘柄です。そのため、株式市場におけるAIブームの流れとは関連が薄いと考えられますが、足元では堅調な株価推移となっています。

当ファンドの2024年2月末時点の組入上位10銘柄の顔ぶれをみると、長い歴史を有する企業あるいは傘下のブランドが多く存在しています。

長い歴史の間には、大きな世界的な戦争や経済危機など幾多の困難もありました。また、技術革新の進展や産業構造の変化、社会の変化など様々なことがあったはずです。しかし、それを乗り越えて生き残ってきた背景には、人々のプレミアム・ブランド商品やサービスに対する「熱望」が存在し続けてきたことがあると考えられます。もちろん、人々の「熱望」に応え、信頼を勝ち得てきたプレミアム・ブランド企業のマネジメント力もあるでしょう。

これからも、人々のプレミアム・ブランド商品やサービスに対する「熱望」が、需要を支え、拡大させる原動力になると考えます。

プレミアム・ブランド企業は前述の通り、「消費関連」銘柄です。当ファンドの組入銘柄をセクター別にみると、一般消費財・サービスに属する銘柄が最も多く、次いで生活必需品となっています。

しかし、一言に「消費関連」といっても、プレミアム・ブランド企業は、流行を創造するデザインや最高品質などに基づくブランド力により、消費者に幸福感、優越感などの感情をもたらすことができる、“特別”な商品やサービスを提供しています。この点で、大量生産・大量消費が主流となる中で、他の消費関連とは一線を画す存在であると考えられます。

プレミアム・ブランド企業の成長ドライバーとして考えられるのは、こうした“特別”な商品やサービスを「熱望」する顧客層が存在し続け、さらに拡大することが予想されていることです。

経済成長を背景に、特にアジア新興国の消費者が購買力を向上させています。よりよいモノ、よりよいサービスに対する消費意欲が旺盛で、しかも十分な購買力を持つ消費者の数は増加していくことが予想されています。

さらに、富裕層の顧客が多いこともプレミアム・ブランド企業の強みの1つであると考えられます。富裕層の顧客は、景気の良し悪しにかかわらず、長年にわたってプレミアム・ブランド企業の固定客として需要を下支えし続けてきました。

ただし、株価動向については、注意が必要な点があります。一般的に、プレミアム・ブランド企業は「消費関連」銘柄と認識されているため、世界的な景気減速などを背景とした株式市場の下落局面では、株価の下落率が相対的に大きくなる傾向があります。

しかし過去の実績では、世界的な景気減速に直面してもプレミアム・ブランド商品やサービスに対する需要は根強く存在してきました。そのことが再認識された後には、株価は大きく反発し、中長期的にみれば利益成長を背景に株価も上昇基調を辿ってきました。

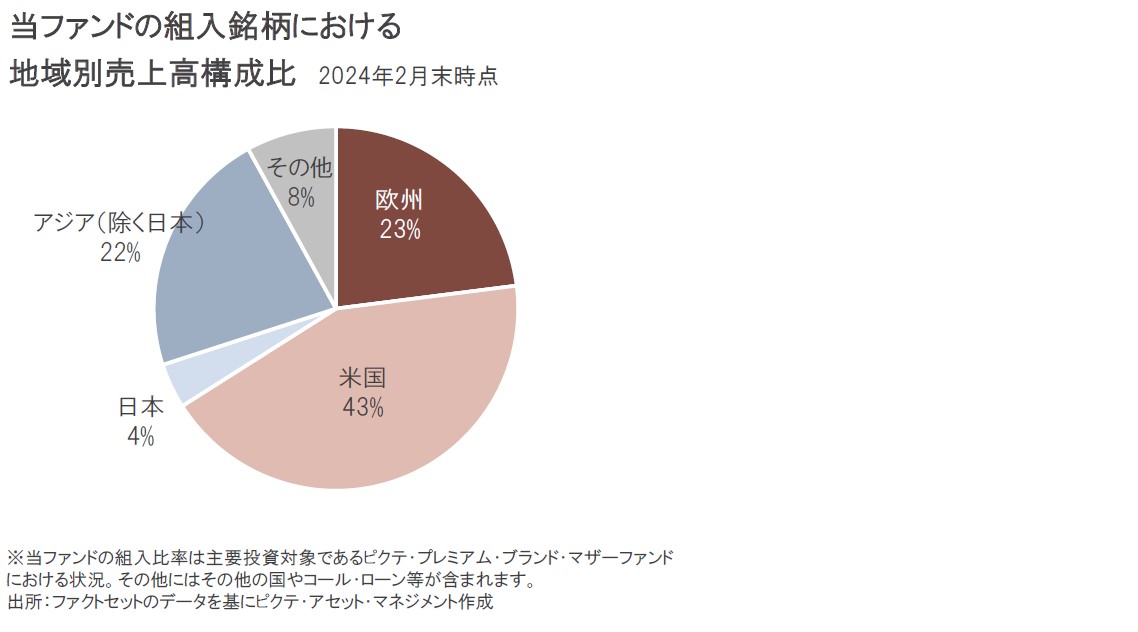

また、プレミアム・ブランド企業は比較的欧州に多く存在しています。2024年2月末時点の当ファンドの国別組入比率をみると、米国の組入比率が一番大きいものの、地域別にみれば、フランス、イタリア、スイスなど欧州合計の組入比率が約5割を占めています。特に、欧州の高級ブランド企業は、強力なブランド力を背景に、キャッシュ・フロー創出力があり、堅固な財務基盤を有する企業(=高クオリティ企業)が多いことも特徴です。

一方、組入銘柄における地域別売上高構成比をみると、グローバルに事業が展開されていることが示されています。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。