- Article Title

- クアトロ|これまでと、これから

2022/11/24

● クアトロの年初来騰落率は-9.5%に

● 主要な資産の年初来騰落率は円安によるプラス効果の度合いで明暗

● クアトロは、限られたリスクで効果的にリターンを生み出すため、為替へのリスク配分は全体のバランスをみつつ適切と考えられる水準にコントロール

● 将来的に日本銀行の金融政策運営が変更となる可能性も視野に入れ、今後、円資産(円建て資産や円ヘッジの外貨建て資産)比率を一段と引き上げることも検討

クアトロの2022年11月18日の基準価額は11,274円となりました(図表1)。2022年の基準価額の推移を簡単に振り返ると、1月5日に年初来高値12,495円を記録した後、月間では3月、7月、10月にプラスとなったものの、下落局面が多くなりました。11月18日時点の年初来騰落率は-9.5%となっています。

図表1:基準価額の推移

日次、期間:2013年12月12日(設定日)~2022年11月18日

主要中央銀行による金融引き締めが進むなか、幅広いアセット・クラス(資産)が価格下落に見舞われ、分散投資の効果が発揮されにくい局面が続いていることが背景にあります。この他、クアトロの年初来のパフォーマンスが振るわなかった要因として、円安によるプラス効果が限られたことも挙げられます。以下では、為替の影響全般とクアトロの為替リスクに対する考え方を確認した後、今後の方針をまとめます。

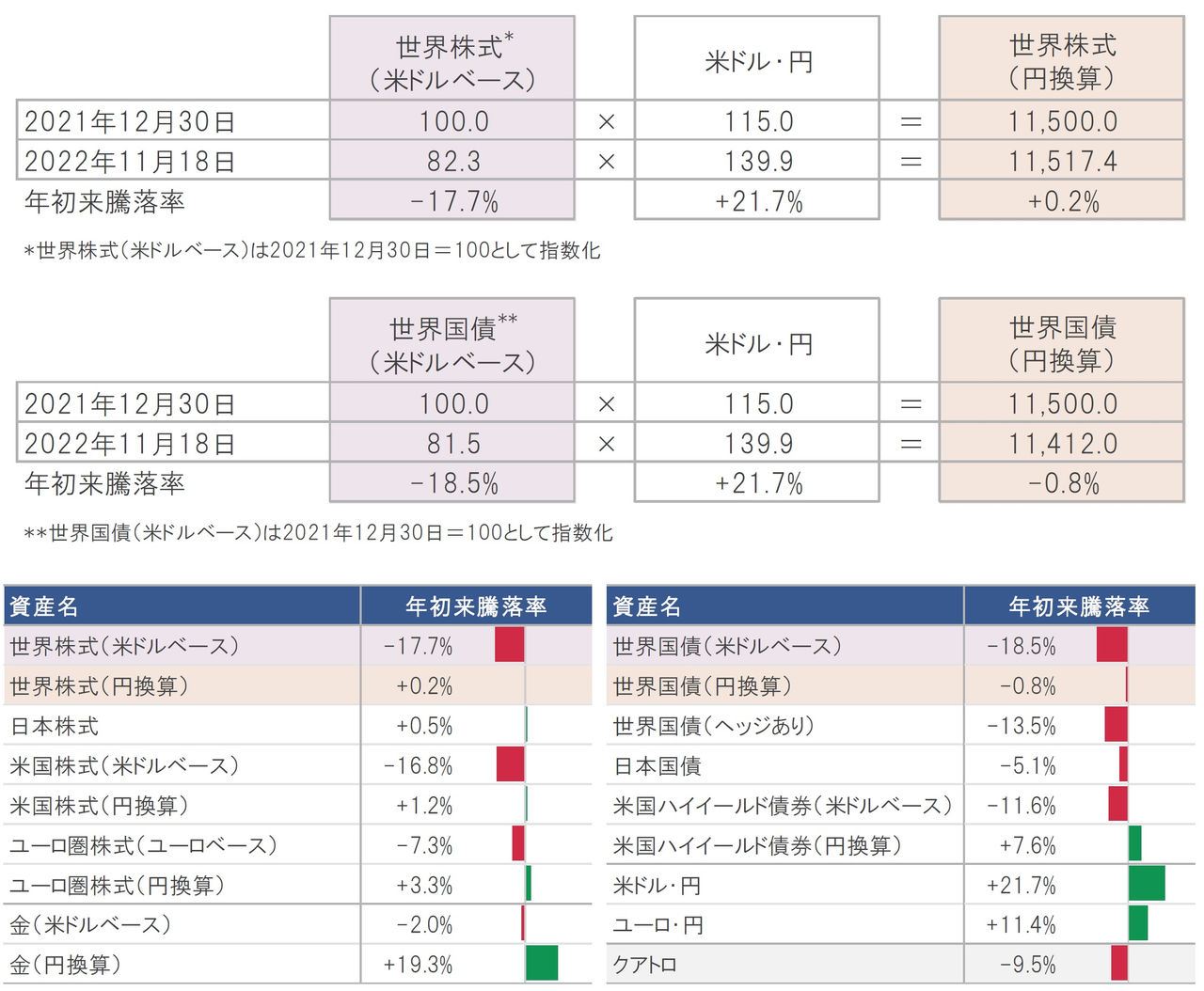

主要な資産の年初来騰落率(2022年11月18日まで)をみると、外貨建て資産については、現地通貨ベースと円換算とで大きな差が生じていることがわかります(図表2)。

例えば、世界株式の年初来騰落率は、米ドルベースが-17.7%、円換算が+0.2%となりました。また、世界国債の年初来騰落率は、米ドルベースが-18.5%、円換算が-0.8%となりました。米ドルベースと円換算の騰落率の差は、米ドル・円が年初来で21.7%円安になったことによるものです。

外貨建て資産については現地通貨ベースでの騰落率と為替の影響(円安ならプラス、円高ならマイナス)とを切り分けて、円換算の騰落率を評価することが重要です。為替が大きく変動した2022年の年初来騰落率については、円安によるプラス効果の度合いで明暗が分かれた格好です。

図表2:主要な資産および為替レートの年初来騰落率

年初来の期間は2021年12月30日~2022年11月18日

クアトロは、円ベースでリスク管理を行っており、限られたリスクで効果的にリターンを生み出すため、為替へのリスク配分は全体のバランスをみつつ適切と考えられる水準にコントロールしています。

為替は、比較的変動が大きく(図表3)、ファンダメンタルズ(基礎的条件)から大きく乖離することもあるため、過去を振り返ると、結果として、クアトロの円資産(円建て資産や円ヘッジの外貨建て資産)比率は月末ベースで70%~90%と高い水準で推移してきました(図表4)。

図表3:クアトロと米ドル・円およびユーロ・円のリスク比較

日次、年率、期間:2013年12月12日(設定日)~2022年11月18日

図表4:円資産比率(概算値)の推移

月次、期間:2013年12月末~2022年10月末

このため、急速に円安が進行した足元の局面では、クアトロの基準価額は円安によるプラスの影響を享受しきれていない格好となっています。一方で、運用チームでは、今後、日本銀行の金融政策運営が変更となる可能性も視野に入れており、さらなる円安の進行には歯止めがかかる、あるいは円高に転じる可能性があるとの見方から、円資産(円建て資産や円ヘッジの外貨建て資産)比率を一段と引き上げることも検討しています。

主要先進国・地域の中央銀行がインフレを抑え込むために金融引き締めに舵を切って以降も、日本銀行は積極的な金融緩和を継続しています。内外の金融政策方針の差は図表5および図表6に如実に表れており、これが米ドルをはじめとした主要通貨に対する円の減価(円安)を招来・加速させる大きな要因となりました。

図表5:主要先進国・地域の政策金利の推移

日次、期間:2020年1月1日~2022年11月18日

図表6:日本および米国の10年物国債利回りの推移

日次、期間:2010年1月4日~2022年11月18日

クアトロ運用チームでは、円ベースでのリスク管理の今後を考えるうえで、日本銀行の金融政策運営***の行方に注目しています。日本銀行による長短金利操作(以下、イールドカーブ・コントロール)については恒久的に実施されるものではないとみており、将来的に日本銀行の金融政策運営が変更となる可能性(あるとすればイールドカーブ・コントロールの修正ないしは撤廃を想定)も視野に入れ、為替リスクを含め、これに起因する幅広い市場リスクに対応する必要があると考えています。

日本銀行の金融政策運営の変更について、その有無と実施される場合の時期を正確に見通すことは困難なものの、仮に実施された場合の市場リスクに対応すべく、追加済み、あるいは今後追加を検討するポジションは以下のとおりです。

■ 東証銀行業株価指数連動(ETF)への投資

日本銀行がイールドカーブ・コントロールを修正ないしは撤廃した場合、国内金利は上昇すると想定されます。国内銀行はその恩恵を受けると期待されます。

■ 日本10年物国債(先物)のショート(売り建て)および日本30年物国債(現物)への投資

日本銀行がイールドカーブ・コントロールを修正ないしは撤廃した場合、10年物国債の利回りは0.25%を超えて上昇(価格は下落)することが想定されます。一方、30年物国債については、既にイールドカーブ・コントロールの修正ないしは撤廃への期待が一定程度利回り水準に織り込まれているとみています。

■ 円資産(円建て資産や円ヘッジの外貨建て資産)比率の一段の引き上げ

日本銀行がイールドカーブ・コントロールを修正ないしは撤廃した場合、円高に向かうことが想定されます。主要先進国・地域の中央銀行で唯一、積極的な金融緩和を継続する日本銀行が政策運営を変更すれば、世界の金融市場の不安定化を招き、円への資金還流につながる可能性があります。

一方で、日本銀行が現行の金融政策運営を継続する場合のシナリオにも配慮しており、日経平均株価指数(先物)のロング(買い建て)、日本10年物物価連動国債(現物)への投資、フィジカル・ゴールド(金の現物)への投資などを行っています。

クアトロは、引き続き、分散投資を徹底し、状況に応じて機動的に資産配分を変更することで、リスクに対するリターンの向上を狙います。また、常に複数のシナリオと投資結果を想定したポートフォリオの構築を行ってまいります。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。